[기사 제목]

SNK, 다음은 ‘네오지오 2’와 ‘메탈 슬러그’ IP

조회수 47896 | 루리웹 |

입력 2019.04.16 (13:52:23)

[기사 본문]

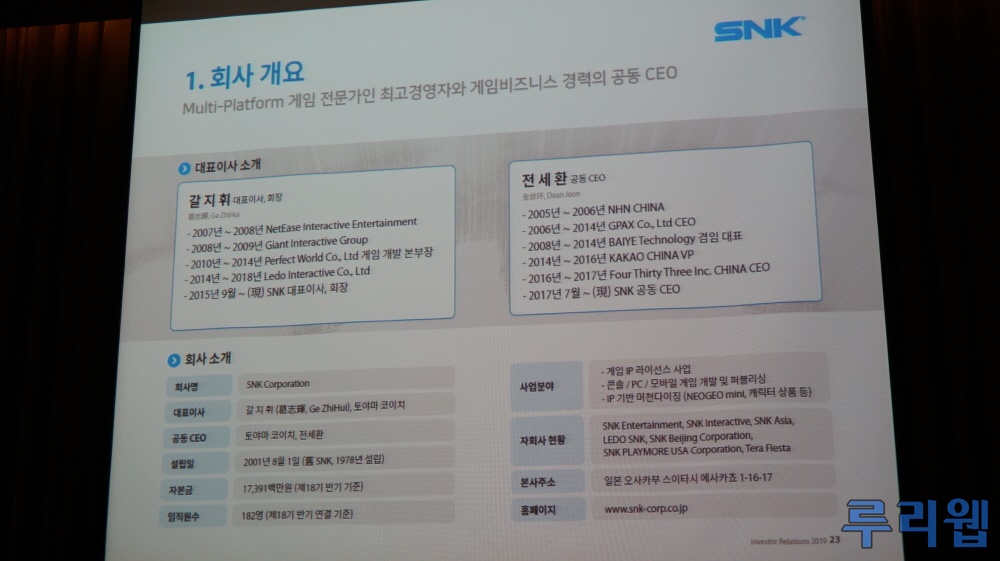

16일, SNK가 영등포구에 위치한 콘래드 서울 호텔 6층 스튜디오 #5에서 기업 설명회를 개최했다. 인기 IP를 보유한 동사는 IP 라이선스 사업 외에도 콘솔, PC 모바일 게임 개발 및 퍼블리싱, IP 기반 머천다이징 등을 주요 사업으로 내세우고 있는데, 작년 12월의 IPO 기자 간담회 이후 두 번째 주식 상장 도전인 셈이다.

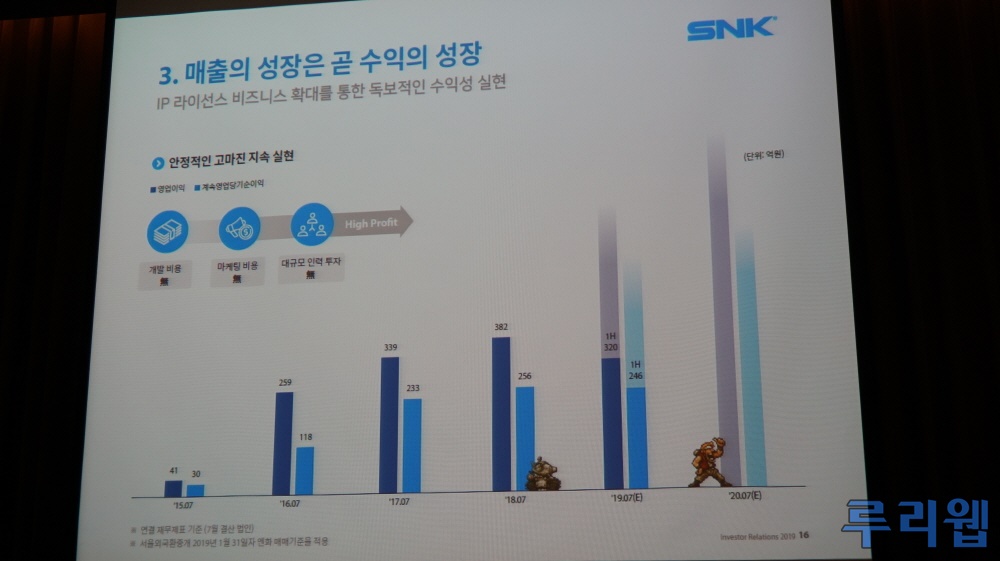

● 2019년 1월까지 당기순이익이 246억 원으로 크게 올랐다. 실적 개선 요인은?

전 : 가장 큰 이유는 2개월 간의 중국 사무라이 쇼다운 M 매출이 포함되어서이며, 앞으로 넷마블의 KOF 올스타와 이꼬르의 메탈 슬러그, 북미와 유럽에서 더 큰 반향을 얻고 있는 콘솔용 사무라이 쇼다운이 오픈 되면 더욱 순이익이 오를 것으로 본다.

● 건당 계약 금액이 14% 정도 올랐다고 했는데, 기준이 무엇이고, 앞으로의 방향은 어떻게 되나?

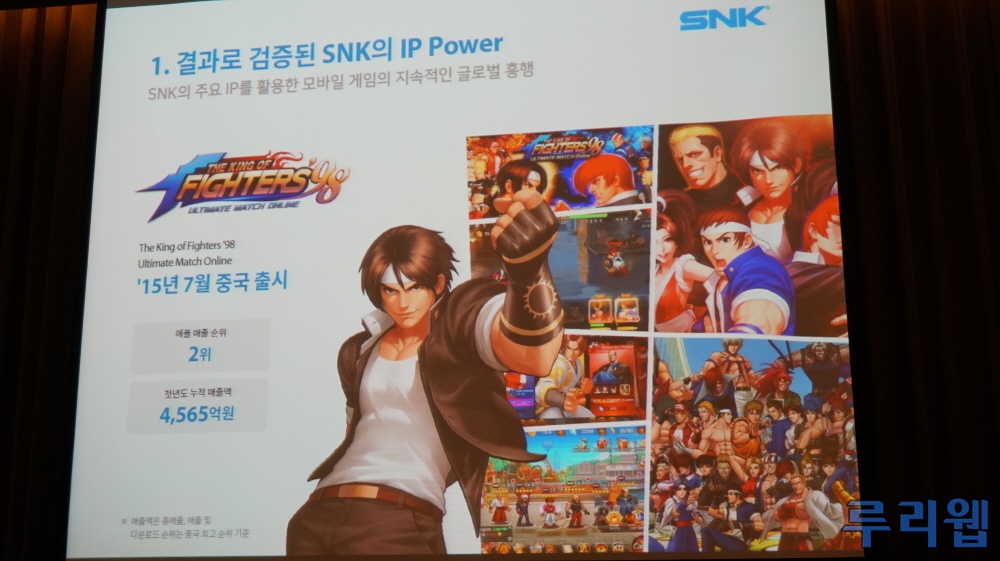

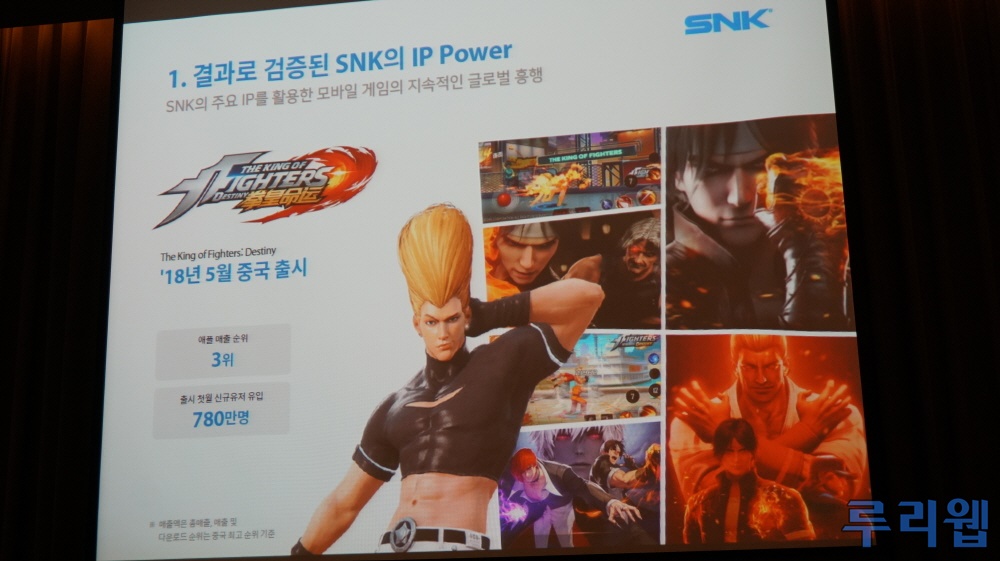

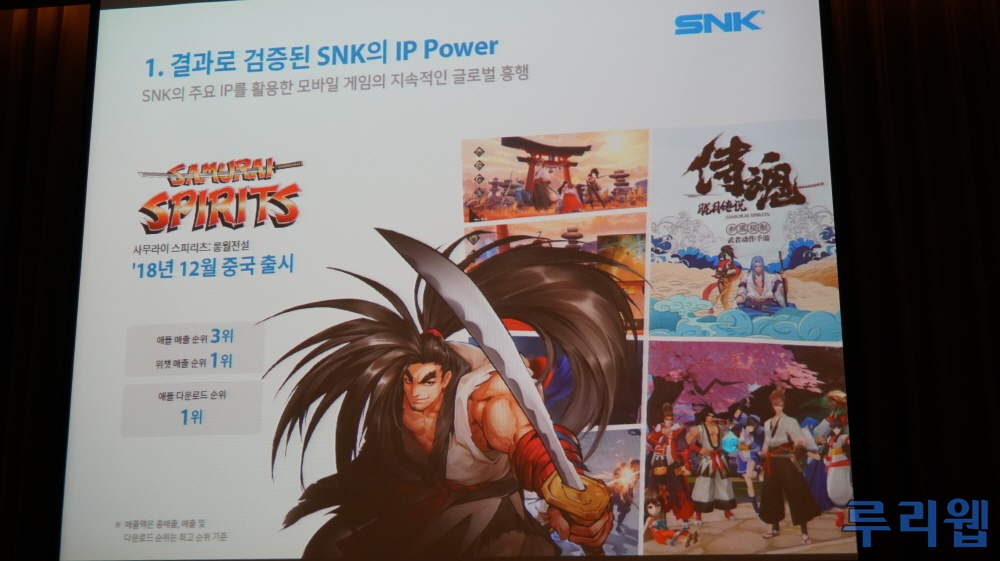

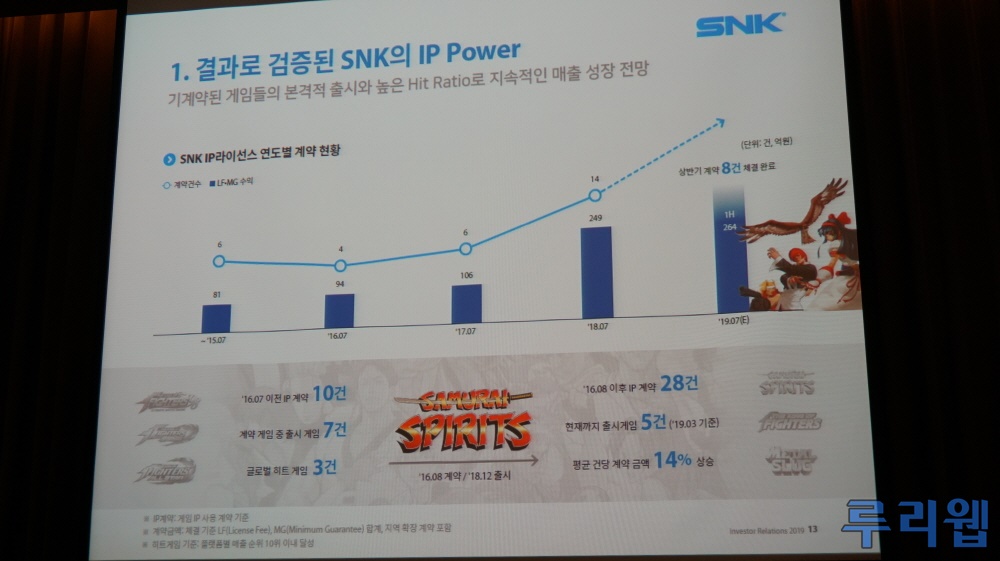

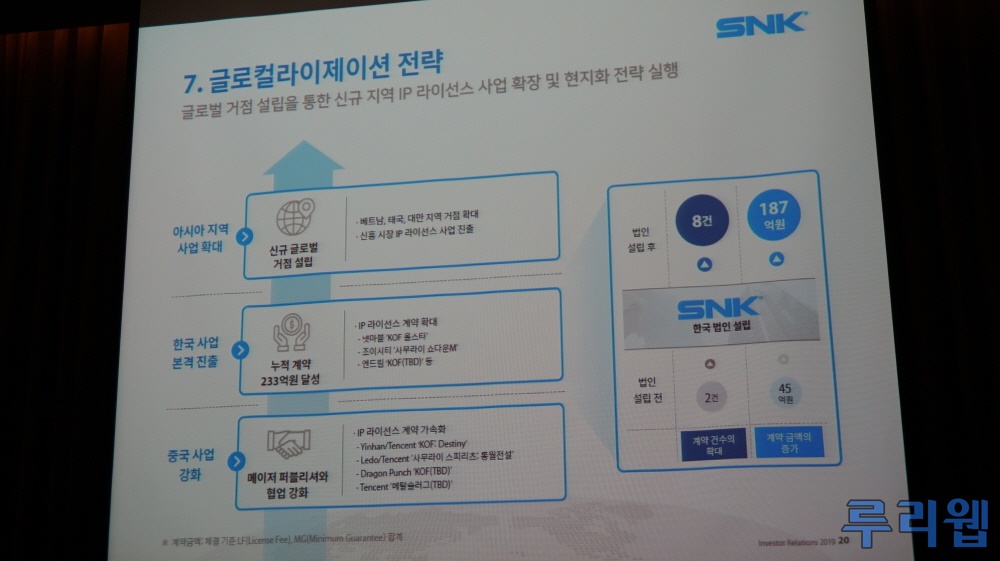

전 : 수요가 증가하다 보니 올해 계약되는 건은 더 많이 올랐으며, 14%는 평균을 낸 수치다. 중국 정부에서 앞으로는 판호를 종량제로 내주겠다고 했는데, 그러다 보니 좋은 퀄리티를 갖춘 게임을 서비스 하는 쪽으로 방향이 바뀌었고, 오퍼가 더 많이 들어오고 있다. 현재 1450억 원의 매출 중 800억 원 가량이 IP 라이선스 매출이다.

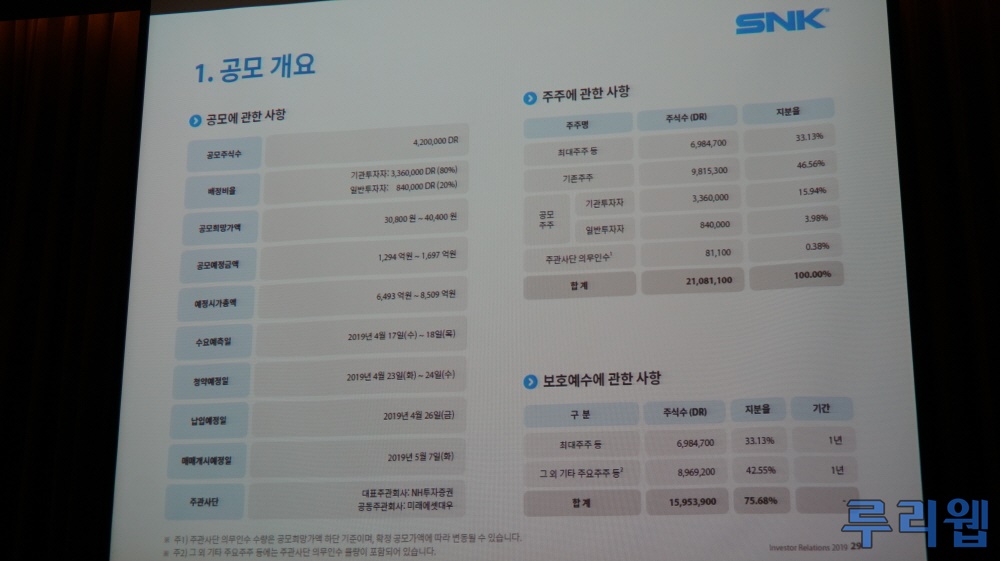

● 공모가를 낮추었어도 여전히 높다는 평이 많다. 올해 상장을 확신하는가?

전 : 계속 성장하고 있다는 점을 인정한다면 PER에서 9~10배 밖에 되지 않는 낮은 가격이다.

● 사무라이 쇼다운 M은 국내 흥행이 실패했고, KOF 올스타의 일본 매출도 장기적이지 못했다. 이런 인식을 개선하기 위해 어떤 노력을 하고 있나?

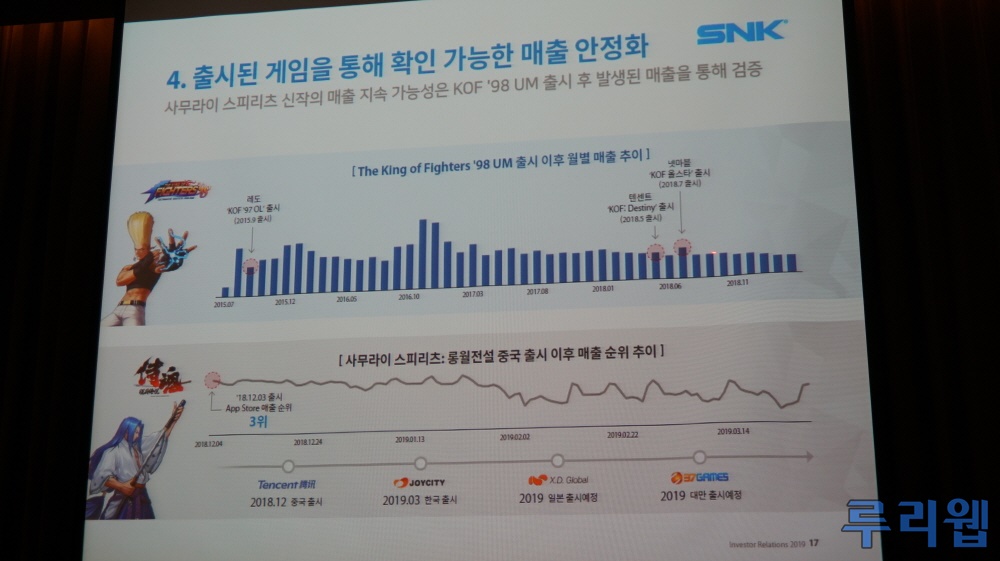

전 : 넷마블이 메인으로 보고 있는 시장은 일본보다 한국을 포함한 글로벌이었고, 일본 오픈 전략 자체가 CBT 없이 진행하는 것이었다. 그래서 이탈 구간이 생길 수 밖에 없었는데, 10개월 간 로컬라이즈 작업을 하면서 문제점을 보완하는 한편 신규 콘텐츠를 추가해 마블 퓨처파이트가 그랬듯이 글로벌에서 많은 수익을 내줄 것으로 예상된다. 사무라이 쇼다운 M의 경우에는 자세히 보면 버전이 3개 있는데, 아이템 거래가 가능한 19세 버전, 원스토어 버전, 12세 버전을 합산하면 몇 십억의 매출을 발생시키고 있고, 또한 장기적인 운영이 가능하도록 개발되었다.

● 작년 12월 코스닥 상황이 좋지 않긴 했지만 지나치게 가격이 높았던 것을 부인할 수 없고, 지금도 상단으로 따지면 웹젠을 넘어서는데, 기관 예측은 작년과 크게 달라지지 않은 듯하다. 만일 벤드가 하단 밑으로 떨어져도 상장을 강행할 생각인가? 아니면 시장을 지켜볼 생각인가?

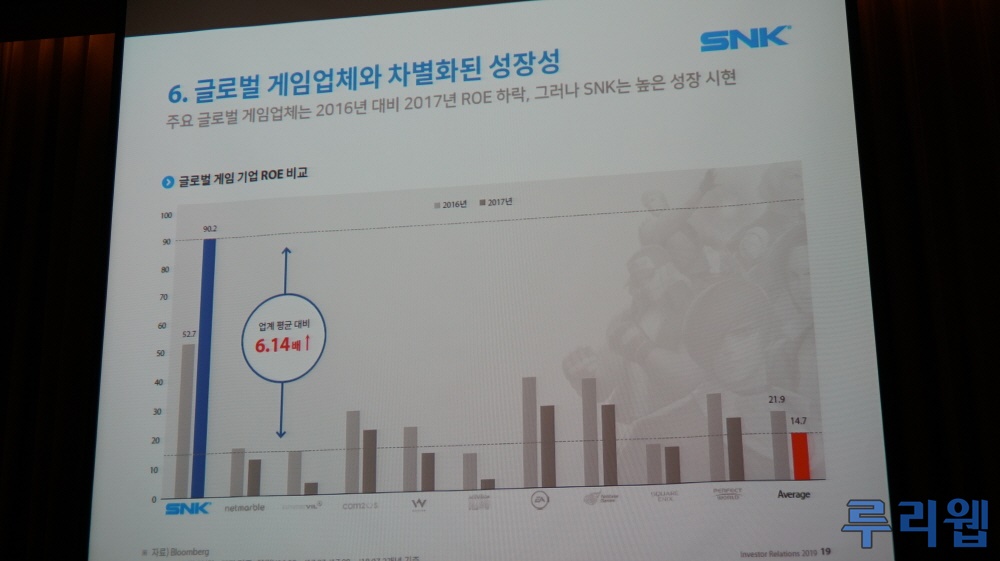

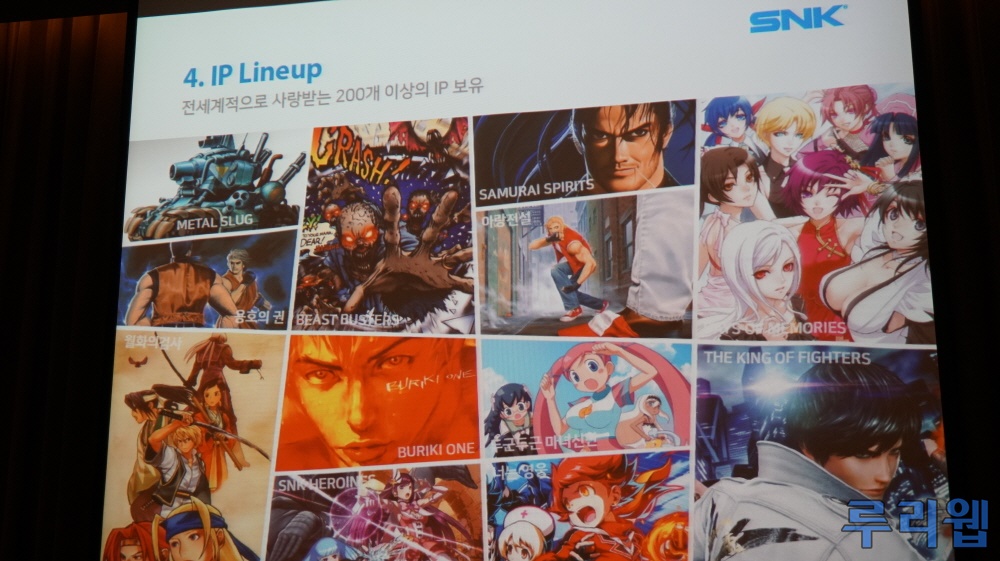

전 : 순이익이 높다는 점을 강조하고 싶고, 한국 내에서 우리와 비슷한 수익 구조를 가진 회사가 없다 보니 비교가 어렵다. 말씀하신 웹젠만 해도 뮤 하나의 IP만 있고, 우리는 200개가 넘는 IP에 한국 업체들이 접근하기 어려운 콘솔 영역까지 커버하고 있다. 사실 90년대에는 북미와 유럽에서도 성공적인 매출을 거두고 있던 SNK이기 때문에 조금이라도 더 성공 가능성이 있는 회사가 아닌가 싶다. 상장 진행 여부는 회사 내 다른 분들과 논의가 필요해서 이 자리에서 뭐라 말씀 드리기는 어렵다.

● 네오지오 미니의 국내 판매량은 얼마나 되는지? 그리고 아까 언급한 네오지오 2, 3는 네오지오 미니의 후속기를 의미하는지?

김 : 국내 판매량은 몇 만대 수준에 머물러 있다. 네오지오 2, 3는 미니의 후속기는 아니다.

● 하드웨어 사업도 진행하고 있는데, 향후 퍼블리싱 조직을 갖출 계획은 없나?

김 : 비용 문제 때문에 퍼블리싱 조직은 갖출 계획이 없다. 하드웨어쪽은 개발 및 유통을 외주 업체로 돌리고 있다.

● 네오지오 2는 네오지오 미니의 후속 기종인가?

김 : 자세히 언급할 수는 없지만, 네오지오 2는 폐쇄적인 형태의 네오지오 미니와 오픈 플랫폼의 중간 형태를 띄게 될 것이다.

● KOF, 사무라이 쇼다운 다음은 메탈 슬러그 IP가 될 것 같다.

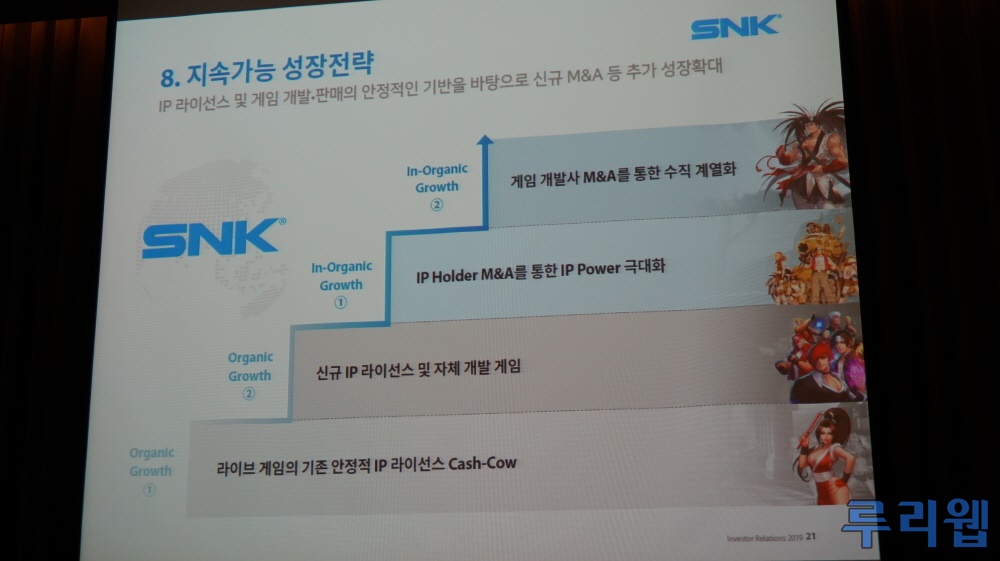

김 : 그렇다. 메탈 슬러그는 텐센트 산하 자회사의 티미 스튜디오가 개발 중인 모바일 게임이 가장 기대작이고, 이와 별개로 메탈 슬러그 기반의 콘솔 게임도 개발 중이다. 또한 글로벌 시장에서 30만개가 팔린 SNK 히로인즈처럼 자사 IP끼리 묶는 파생 전략도 사용하게 될 것이다. 실제로 이미 SNK 히로인즈 IP에 대해 문의하고 있는 업체도 있다.

● 2019년 1월까지 당기순이익이 246억 원으로 크게 올랐다. 실적 개선 요인은?

전 : 가장 큰 이유는 2개월 간의 중국 사무라이 쇼다운 M 매출이 포함되어서이며, 앞으로 넷마블의 KOF 올스타와 이꼬르의 메탈 슬러그, 북미와 유럽에서 더 큰 반향을 얻고 있는 콘솔용 사무라이 쇼다운이 오픈 되면 더욱 순이익이 오를 것으로 본다.

● 건당 계약 금액이 14% 정도 올랐다고 했는데, 기준이 무엇이고, 앞으로의 방향은 어떻게 되나?

전 : 수요가 증가하다 보니 올해 계약되는 건은 더 많이 올랐으며, 14%는 평균을 낸 수치다. 중국 정부에서 앞으로는 판호를 종량제로 내주겠다고 했는데, 그러다 보니 좋은 퀄리티를 갖춘 게임을 서비스 하는 쪽으로 방향이 바뀌었고, 오퍼가 더 많이 들어오고 있다. 현재 1450억 원의 매출 중 800억 원 가량이 IP 라이선스 매출이다.

● 공모가를 낮추었어도 여전히 높다는 평이 많다. 올해 상장을 확신하는가?

전 : 계속 성장하고 있다는 점을 인정한다면 PER에서 9~10배 밖에 되지 않는 낮은 가격이다.

● 사무라이 쇼다운 M은 국내 흥행이 실패했고, KOF 올스타의 일본 매출도 장기적이지 못했다. 이런 인식을 개선하기 위해 어떤 노력을 하고 있나?

전 : 넷마블이 메인으로 보고 있는 시장은 일본보다 한국을 포함한 글로벌이었고, 일본 오픈 전략 자체가 CBT 없이 진행하는 것이었다. 그래서 이탈 구간이 생길 수 밖에 없었는데, 10개월 간 로컬라이즈 작업을 하면서 문제점을 보완하는 한편 신규 콘텐츠를 추가해 마블 퓨처파이트가 그랬듯이 글로벌에서 많은 수익을 내줄 것으로 예상된다. 사무라이 쇼다운 M의 경우에는 자세히 보면 버전이 3개 있는데, 아이템 거래가 가능한 19세 버전, 원스토어 버전, 12세 버전을 합산하면 몇 십억의 매출을 발생시키고 있고, 또한 장기적인 운영이 가능하도록 개발되었다.

● 작년 12월 코스닥 상황이 좋지 않긴 했지만 지나치게 가격이 높았던 것을 부인할 수 없고, 지금도 상단으로 따지면 웹젠을 넘어서는데, 기관 예측은 작년과 크게 달라지지 않은 듯하다. 만일 벤드가 하단 밑으로 떨어져도 상장을 강행할 생각인가? 아니면 시장을 지켜볼 생각인가?

전 : 순이익이 높다는 점을 강조하고 싶고, 한국 내에서 우리와 비슷한 수익 구조를 가진 회사가 없다 보니 비교가 어렵다. 말씀하신 웹젠만 해도 뮤 하나의 IP만 있고, 우리는 200개가 넘는 IP에 한국 업체들이 접근하기 어려운 콘솔 영역까지 커버하고 있다. 사실 90년대에는 북미와 유럽에서도 성공적인 매출을 거두고 있던 SNK이기 때문에 조금이라도 더 성공 가능성이 있는 회사가 아닌가 싶다. 상장 진행 여부는 회사 내 다른 분들과 논의가 필요해서 이 자리에서 뭐라 말씀 드리기는 어렵다.

● 네오지오 미니의 국내 판매량은 얼마나 되는지? 그리고 아까 언급한 네오지오 2, 3는 네오지오 미니의 후속기를 의미하는지?

김 : 국내 판매량은 몇 만대 수준에 머물러 있다. 네오지오 2, 3는 미니의 후속기는 아니다.

● 하드웨어 사업도 진행하고 있는데, 향후 퍼블리싱 조직을 갖출 계획은 없나?

김 : 비용 문제 때문에 퍼블리싱 조직은 갖출 계획이 없다. 하드웨어쪽은 개발 및 유통을 외주 업체로 돌리고 있다.

● 네오지오 2는 네오지오 미니의 후속 기종인가?

김 : 자세히 언급할 수는 없지만, 네오지오 2는 폐쇄적인 형태의 네오지오 미니와 오픈 플랫폼의 중간 형태를 띄게 될 것이다.

● KOF, 사무라이 쇼다운 다음은 메탈 슬러그 IP가 될 것 같다.

김 : 그렇다. 메탈 슬러그는 텐센트 산하 자회사의 티미 스튜디오가 개발 중인 모바일 게임이 가장 기대작이고, 이와 별개로 메탈 슬러그 기반의 콘솔 게임도 개발 중이다. 또한 글로벌 시장에서 30만개가 팔린 SNK 히로인즈처럼 자사 IP끼리 묶는 파생 전략도 사용하게 될 것이다. 실제로 이미 SNK 히로인즈 IP에 대해 문의하고 있는 업체도 있다.

| 이장원 기자 inca@ruliweb.com |