[기사 제목]

엔씨소프트, 2026년 매출 2조원 이상 목표

조회수 16729 | 루리웹 |

입력 2025.05.14 (10:10:00)

[기사 본문]

14일 오전 9시, 엔씨소프트가 2025년도 1분기 실적 발표를 실시했다.

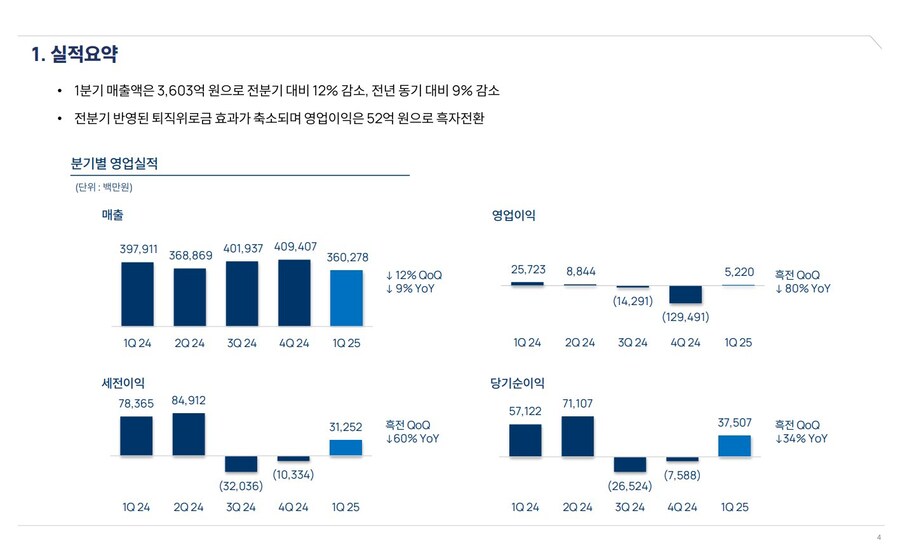

1분기 매출은 로열티 감소로 전분기 대비 12% 감소한 3,603억 원이고, 모바일 게임 매출 감소로 전년 동기 대비로는 9% 줄었다. 영업이익과 당기순이익은 전분기 대비 흑자 전환했으나, 전년 동기 대비로는 각각 80%, 34% 감소한 52억 원과 375억 원으로 집계됐다.

아래는 이후 이루어진 질의응답 중 주요 내용을 정리한 것이다.

● 아이온2 티저가 공개됐는데, 기존 레거시 IP와 어떻게 차별화되고, 비즈니스 모델은 어떻게 가져가려 하는가? 또 인건비는 올해 더 절감될 수 있는가?

아이온2는 과거 아이온을 그대로 계승하면서 당시 기술적으로 부족하여 만들지 못 했던 부분을 구현하는 방식으로 제작하고 있어 PvE가 강조되는 게임이고, 리니지 라이크와는 다를 수 밖에 없다. 그런 관점에서 리니지 라이크 BM을 처음부터 넣을 수 없으며, 글로벌 론칭을 목표로 하기에 Pay 2 Win 요소가 완전히 없지는 않으나 리니지 라이크와는 다를 것이다. 아이온2에 대해서는 내부적으로 상당한 자신감을 가지고 있기에 5월 29일 첫 방송을 시작으로 내외부에서 FGT를 진행하면서 출시 전까지 계속 정보를 공개할 예정이다. FGT의 목적은 게임 개선도 있지만 타겟 유저층을 상대로 한 마케팅 관점도 존재한다. 게임의 완성도에 대해 자신하고 있기에 FGT를 통한 바이럴 효과도 기대하고 있다.

● 가이던스에 대한 부연 설명을 부탁한다. 신규 IP 4종의 매출 믹스가 어떻게 되는지? 엄한 경제 상황에서 충분히 보수적으로 잡은 것이 맞는가? 또 마케팅 비용은 2조 매출인 경우 8%인 1600억으로 생각해도 되나?

내부에서 충분한 검토를 거쳤다. 신작을 보수적으로 6천억~6천억 중간으로 보고 있는데, 여기에 들어간 IP 수는 7개이며, 레거시 IP에도 기존 IP의 지역 확장 외에 신작이 3개 있다. 아이온2는 보수적으로 6천~7천억의 반 정도로 보고 있고, LLL과 외부 퍼블리싱 타이틀의 기여도 역시 보수적으로 잡았다. 이름을 밝힐 수 없는 글로벌 IP를 활용한 신규 게임 역시 극단적으로 보수적으로 잡았으며, 내부 개발 슈터와 미발표 게임도 있어서 6천억 이상이 안 될 수 없다고 본다. 레거시 IP의 스핀오프는 올해 4분기 이후 나올 게임이 3종이고, 기존 게임이 감소하더라도 상쇄하면서 1조 4천억~1조 5천억이 충분히 가능할 것이라 생각한다. 아이온2에 대해 보수적으로 추정한 숫자는 '리니즈 2M'의 한국과 대만 지역 연간 매출의 1/3 가량이어서 개발팀이 들으면 화가 날 정도일 것이다. 세계적인 IP를 기반으로 한 MMO 게임도 거의 완성 단계이며, 팬덤도 전 세계에 몇 천 만인데 최소한으로 잡았다.

마케팅의 효율화를 작년부터 많이 진척시켜 올해는 비용이 매출액 대비 전년보다 내려갈 것이라 5~6%를 생각하고 있다. 이전에는 브랜드 마케팅을 위주로 하다 보니 매출의 몇 %를 비용으로 사용하는 탑다운 방식이었는데, 작년부터 데이터를 기준으로 하여 마케팅 전략을 짜고 있고, 브랜드 마케팅보다는 타겟팅 된 UA 마케팅, 바이럴 마케팅을 하게 될 것이며, 과거와 같은 형식의 매스 마케팅은 지양하려 한다.

● MMO는 BM이 주는 영향이 큰데 FGT에서 그런 부분을 경험할 수 있나? 그리고 MMO는 유저 리텐션이 어려운 장르인데, 이를 유지하기 위한 아이온2의 전략은?

6월 FGT에서는 BM을 경험할 수 없으나 이후 조금씩 설명하게 될 것이며, 그 과정에서 타겟 유저층의 의견을 들으려 한다. 리텐션은 지금 얼마가 될 것이다라고 예측하기 어려우나 아이온이 처음 출시되었을 때 160주 동안 PC방 1위를 차지할 만큼 리텐션이 높았으며, 아이온2는 이를 계승, 발전시켰다. 라이브 방송을 통해 게임의 특성에 대해 설명하겠지만 많은 사람들이 즐길 만한 요소가 많다. TL의 경우 한국과 대만을 제외한 글로벌 매출을 정확히는 알 수 없으나 로열티로 역산해보면 1년간 4천억 원 정도로 예상된다. 아이온2는 TL보다 방대한 게임이고, 과거의 리텐션을 생각해보면 대략적인 추정치가 나올 것이다.

1분기 매출은 로열티 감소로 전분기 대비 12% 감소한 3,603억 원이고, 모바일 게임 매출 감소로 전년 동기 대비로는 9% 줄었다. 영업이익과 당기순이익은 전분기 대비 흑자 전환했으나, 전년 동기 대비로는 각각 80%, 34% 감소한 52억 원과 375억 원으로 집계됐다.

아래는 이후 이루어진 질의응답 중 주요 내용을 정리한 것이다.

● 아이온2 티저가 공개됐는데, 기존 레거시 IP와 어떻게 차별화되고, 비즈니스 모델은 어떻게 가져가려 하는가? 또 인건비는 올해 더 절감될 수 있는가?

아이온2는 과거 아이온을 그대로 계승하면서 당시 기술적으로 부족하여 만들지 못 했던 부분을 구현하는 방식으로 제작하고 있어 PvE가 강조되는 게임이고, 리니지 라이크와는 다를 수 밖에 없다. 그런 관점에서 리니지 라이크 BM을 처음부터 넣을 수 없으며, 글로벌 론칭을 목표로 하기에 Pay 2 Win 요소가 완전히 없지는 않으나 리니지 라이크와는 다를 것이다. 아이온2에 대해서는 내부적으로 상당한 자신감을 가지고 있기에 5월 29일 첫 방송을 시작으로 내외부에서 FGT를 진행하면서 출시 전까지 계속 정보를 공개할 예정이다. FGT의 목적은 게임 개선도 있지만 타겟 유저층을 상대로 한 마케팅 관점도 존재한다. 게임의 완성도에 대해 자신하고 있기에 FGT를 통한 바이럴 효과도 기대하고 있다.

● 가이던스에 대한 부연 설명을 부탁한다. 신규 IP 4종의 매출 믹스가 어떻게 되는지? 엄한 경제 상황에서 충분히 보수적으로 잡은 것이 맞는가? 또 마케팅 비용은 2조 매출인 경우 8%인 1600억으로 생각해도 되나?

내부에서 충분한 검토를 거쳤다. 신작을 보수적으로 6천억~6천억 중간으로 보고 있는데, 여기에 들어간 IP 수는 7개이며, 레거시 IP에도 기존 IP의 지역 확장 외에 신작이 3개 있다. 아이온2는 보수적으로 6천~7천억의 반 정도로 보고 있고, LLL과 외부 퍼블리싱 타이틀의 기여도 역시 보수적으로 잡았다. 이름을 밝힐 수 없는 글로벌 IP를 활용한 신규 게임 역시 극단적으로 보수적으로 잡았으며, 내부 개발 슈터와 미발표 게임도 있어서 6천억 이상이 안 될 수 없다고 본다. 레거시 IP의 스핀오프는 올해 4분기 이후 나올 게임이 3종이고, 기존 게임이 감소하더라도 상쇄하면서 1조 4천억~1조 5천억이 충분히 가능할 것이라 생각한다. 아이온2에 대해 보수적으로 추정한 숫자는 '리니즈 2M'의 한국과 대만 지역 연간 매출의 1/3 가량이어서 개발팀이 들으면 화가 날 정도일 것이다. 세계적인 IP를 기반으로 한 MMO 게임도 거의 완성 단계이며, 팬덤도 전 세계에 몇 천 만인데 최소한으로 잡았다.

마케팅의 효율화를 작년부터 많이 진척시켜 올해는 비용이 매출액 대비 전년보다 내려갈 것이라 5~6%를 생각하고 있다. 이전에는 브랜드 마케팅을 위주로 하다 보니 매출의 몇 %를 비용으로 사용하는 탑다운 방식이었는데, 작년부터 데이터를 기준으로 하여 마케팅 전략을 짜고 있고, 브랜드 마케팅보다는 타겟팅 된 UA 마케팅, 바이럴 마케팅을 하게 될 것이며, 과거와 같은 형식의 매스 마케팅은 지양하려 한다.

● MMO는 BM이 주는 영향이 큰데 FGT에서 그런 부분을 경험할 수 있나? 그리고 MMO는 유저 리텐션이 어려운 장르인데, 이를 유지하기 위한 아이온2의 전략은?

6월 FGT에서는 BM을 경험할 수 없으나 이후 조금씩 설명하게 될 것이며, 그 과정에서 타겟 유저층의 의견을 들으려 한다. 리텐션은 지금 얼마가 될 것이다라고 예측하기 어려우나 아이온이 처음 출시되었을 때 160주 동안 PC방 1위를 차지할 만큼 리텐션이 높았으며, 아이온2는 이를 계승, 발전시켰다. 라이브 방송을 통해 게임의 특성에 대해 설명하겠지만 많은 사람들이 즐길 만한 요소가 많다. TL의 경우 한국과 대만을 제외한 글로벌 매출을 정확히는 알 수 없으나 로열티로 역산해보면 1년간 4천억 원 정도로 예상된다. 아이온2는 TL보다 방대한 게임이고, 과거의 리텐션을 생각해보면 대략적인 추정치가 나올 것이다.

| 이장원 기자 inca@ruliweb.com |