사상 최대 연간·분기 매출의 넷마블, 올해 신작만 8종

넷마블은 5일(목), 실적 발표 컨퍼런스콜을 실시했다. 연간/분기 기준 사상 최대 매출을 경신하여, 기 취득 자사주 전량 소각과 718억원 규모 현금 배당 등 적극적 주주환원정책에 나선다. 연내 출시 예정작은 ‘일곱 개의 대죄: 오리진’과 ‘몬길: 스타 다이브’ 등 8종이다.

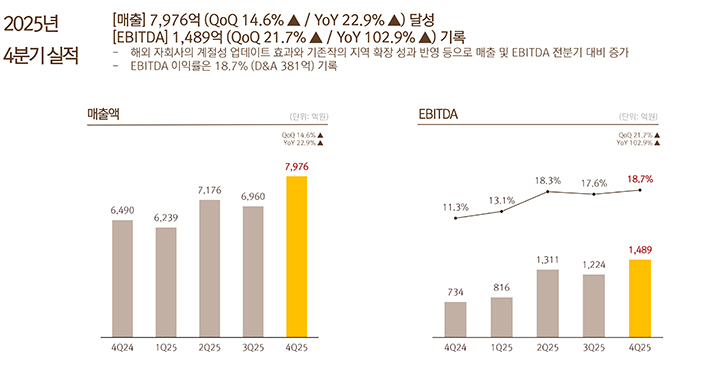

이에 따르면 넷마블의 작년 4분기 연결 기준 매출은 약 7,8976억 원으로 전분기 대비 14.6%, 전년 동기 대비 22.9% 상승했다. 상각 전 영업이익(EBITDA)는 약 1,489억 원으로 전분기 대비 21.7%, 전년 동기 대비 102.9% 올랐고 영업이익은 약 1,108억 원으로 전분기 대비 21.9%, 전년 동기 대비 214.8% 상승했다. 다만 당기순손실이 약 359억 원으로 전분기 대비 적자 전환, 전년 동기 대비 적자 지속 상태이다.

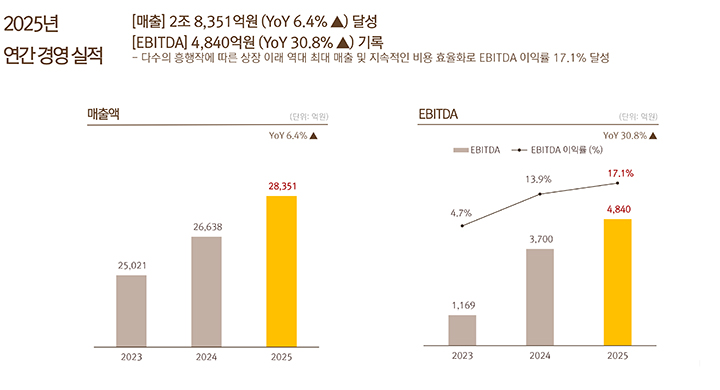

또한 2025년 연간 매출은 약 2조 8,351억 원으로 전년 대비 6.4% 상승했다. 상각 전 영업이익(EBITDA)는 약 4,840억 원으로 전년 대비 30.8% 올랐고 영업이익은 약 3,525억 원으로 전년 대비 63.5% 상승했다. 당기순이익은 약 2,451억 원으로 전년 대비 무려 7519.7% 상승한 것으로 집계됐다. 2025년 4분기 매출인 약 7,976억원과 2025년 연간 매출인 2조 8,351억원 모두 넷마블 사상 최대 실적이다.

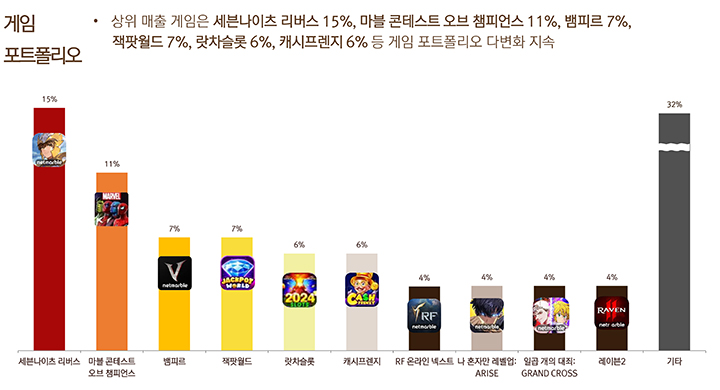

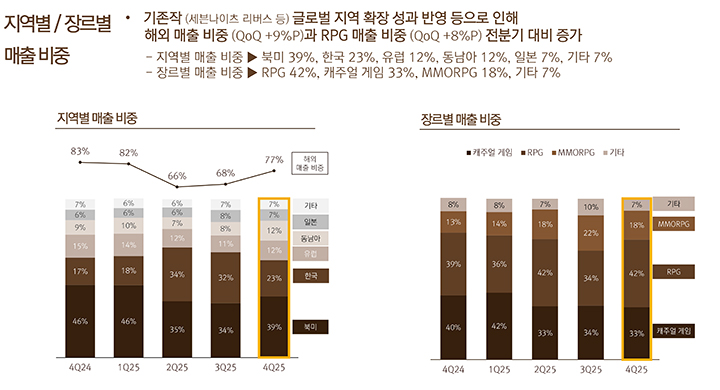

작년 4분기 해외 매출은 약 6,143억 원으로 전체 분기 매출 대비 77% 가량이다. 2025년 누적 해외 매출은 약 2조 704억 원으로 전체 누적 매출 대비 73% 가량이다. 4분기 국가별 매출 비중은 북미 39%, 한국 23%, 유럽 12%, 동남아 12%, 일본 7%, 기타 7% 순이다. 다음으로 4분기 장르별 매출 비중은 RPG 42%, 캐주얼 33%, MMORPG 18%, 기타 7% 순으로 해외 강세/장르 다변화 기조를 이어가는 모습이다.

이는 해외 자회사의 계절성 업데이트와 ‘세븐나이츠 리버스’ 등 기존작의 지역 확장 성과 반영 등으로 인한 전반적인 매출 상승이라 풀이된다. 전사적 비용 효율화 기조를 통해 영업이익 역시 꾸준히 증가하고 있다. 다만 무형자산에 대한 손상 처리로 24년도 이어서 25년 4분기 역시 당기순손실을 기록했다.

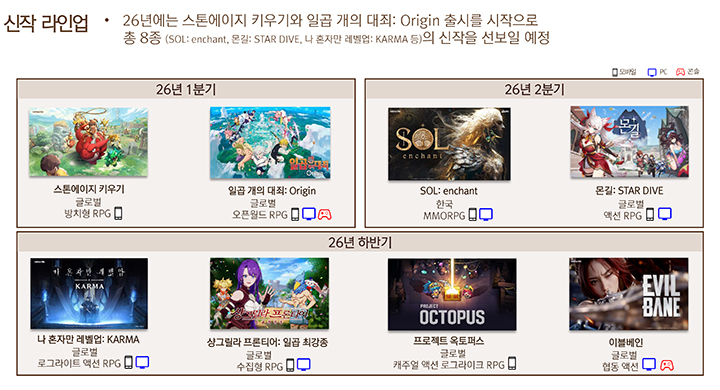

넷마블은 2026년 총 8종의 기대작을 선보일 예정이다. 1분기에는 ▲스톤에이지 키우기 ▲일곱 개의 대죄: 오리진(Origin)이 예정돼 있고, 2분기에는 ▲솔: 인챈트(SOL: enchant) ▲몬길: 스타 다이브(STAR DIVE)를, 하반기에는 ▲나 혼자만 레벨업: 카르마 ▲샹그릴라 프론티어: 일곱 최강종 ▲프로젝트 옥토퍼스 ▲이블베인을 출시한다는 계획이다.

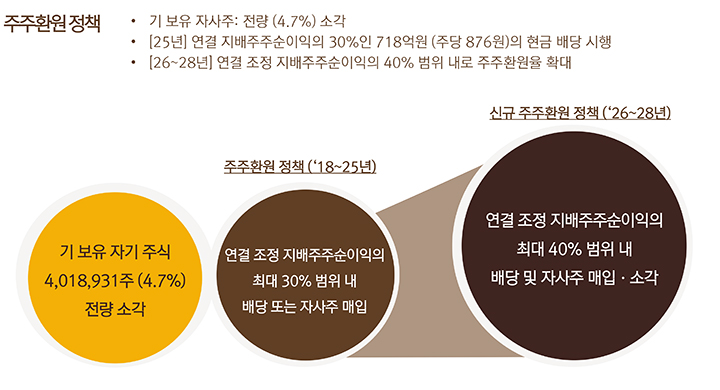

적극적인 주주환원 정책도 발표했다. 2025년 회계연도에 대해 지배주주순이익의 30% 수준인 718억 원, 즉 주당 876원의 현금 배당을 시행한다. 뿐만 아니라 기존에 취득한 자사주 4.7%를 전량 소각하기로 결정했다. 또한 2026년부터 2028년까지 주주환원율을 최대 40% 범위 내로 확대할 계획이다.

넷마블 김병규 대표는 “지난 해에는 다장르 신작 3종의 흥행과 라이브 서비스 역량 강화 및 비용구조 효율화 등을 통해 역대 최대 실적을 기록했다”며 “올 해는 그간 심혈을 기울여 개발해 온 8종의 신작들을 1분기부터 순차적으로 선보이면서 의미있는 성장을 지속해 나갈 수 있도록 최선을 다할 것”이라고 말했다.

다음은 컨퍼런스콜서 이루어진 질의응답 가운데 뭇 게이머가 관심 갖을 만한 내용을 추려 정리한 것이다. 이날 질문에는 넷마블 김병규 대표와 도기욱 CFO가 답변했다.

● 올해 신작들을 보면 지급 수수료가 부담스러울 듯한데, 어떻게 대응할 계획인지요

: 외부 IP 신작 출시로 인한 지급 수수료율 전반에 대한 우려로 이해했습니다. 결론부터 답하자면 26년도 지급 수수료 비중은 절대적으로 25년 대비 줄어들 것으로 기대됩니다. 왜냐하면 외부 IP로 인한 증가보다, 지속적인 PC 결제 비중 상승의 영향이 커 되려 수수로율이 낮아지고 있기 때문입니다. 당사는 해외 자회사의 PC 결제도 겸하는데다 앱마켓 정책 등 시장 환경이 보다 우호적으로 개선될 여지도 충분하다고 봅니다.

● PRS 거래 목적을 포함해 전반적인 부채 현황과 앞으로의 추가 유동화 계획이 궁금합니다

: 최근 하이브 유동화를 시킨 PRS 거래의 목적은 물론 재무 구조 개선에 최우선적으로 집행될 겁니다. 당사가 최근 몇 년간 지속적으로 재무 구조 개선 계획을 말씀드린 바와 같이 본 건 또한 그 연장선상에서 이루어졌다고 이해해주십시오. 지타워 매각 관련된 부분에 있어서는 보도 자료로 발표된 것처럼 우선 협상자 선정은 완료된 게 맞습니다. 이후 추가적인 진행 여부에 대해선 아직 확정적으로 밝힐 내용이 아닌지라 추가로 상황 변화가 생기면 그때 시장과 소통할 수 있도록 하겠습니다.

● 전체적인 마케팅비 및 인건비가 어느 정도 들지, 또 무형자산 손상차손은 얼마나 되는지요

: 앞서 지급 수수료율은 전년 대비 좀 더 효율화될 수 있을 것 같다고 답변을 드렸고요. 그 외에 마케팅비로 말씀드리면, 25년도 연결 기준 마케팅 비중이 20% 수준이었던 것을 26년도 또한 비율 자체는 크게 달라지지 않겠습니다. 인건비 역시 절대적인 인원 자체가 크게 달라지지 않을 것으로 예상됩니다. 그 말인즉슨 실적 증가에 따라서 오히려 비중은 줄어들 수 있겠죠.

결론적으로 비용적인 측면에서 전반적인 효율화를 기대를 하고 있습니다. 26년에도 역시 내부적으로 ‘일곱 개의 대죄: 오리진’과 ‘몬길: 스타 다이브’ 등 대작들 출시를 통해서 전년 대비 유의미한 매출 성장을 목표하는 중입니다. 그에 따른 외형 성장도 있겠지만 전략적인 비용에 대한 효율성을 바탕으로 해서 실적 호조세를 25년도에 이어서 좀 더 유의미하게 성장시킬 수 있으리라 기대됩니다.

무형자산 손상차손의 경우, 최근 매년 연말 4분기 때 몇 차례 있었던 것이 대부분 스핀엑스서 비롯됐던 거고요. 이번에 발생된 손상은 스핀엑스서는 없었고, 이미 알려진 내용이긴 합니다만 ‘킹 아서’를 서비스 중단함에 따라서 영업권 손상이 반영된 것으로 이해해 주시면 되겠습니다.

● 하반기에 선보일 신작 4종의 출시 지연 가능선은 없는지, 일정 구체화는 가능할까요

: 하반기 신작 4종을 모두 적절한 시점에 배치해 출시하는 게 목표입니다. 그걸 위해 시스템 및 콘텐츠를 개발 중이고 밸런스 역시 계속 맞춰가고 있습니다. 다만 아시다시피 궁극적으로 게임을 런칭하려면 내, 외부의 테스트를 통과해야 합니다. 그 테스트 결과라는 변수가 항상 상존하기에 현재로선 며칠 정도 영업일수를 반영하는 게 적정한지 답하긴 이릅니다. 아마도 하반기 직전 분기인 2분기 실적 발표 때나 혹은 그 전이라도 해당 신작 4종을 외부 공개하는 행사서 좀 더 유의미한 일정 및 정보를 드릴 수 있으리라 봅니다.

| 김영훈 기자 grazzy@ruliweb.com |