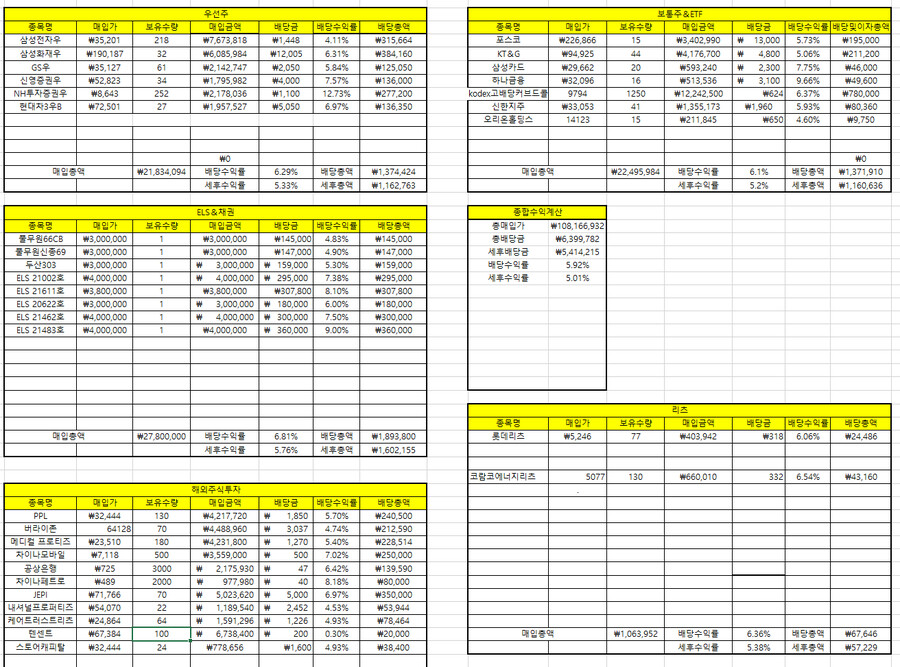

작년 저의 미니연금입니다.

장기적인 증권자산 보유를 통해 발생하는 수익

주식배당금+ETF분배금+채권이자+ELS수익등으로

구성되어 있습니다.

4월 국내배당주 결산이 집중되는 시기라

연간으로치면 기복이 큰편이며

월로 나눠 봤을떄 대략 42만원 정도 되는거 같습니다.

2021년 520만원 수입의 세부적인 사항입니다.

현재 매년 150~200만원 정도 증가하는거 같습니다.

올해 2022년 700만원 수입을 기대하며

내년에는 금융소득 900~1000만원 달성을 목표로 하고있습니다.

위와 같은 연금을 만들기위해 제 포트폴리오를

엑셀로 정리했으며 여기에 공개합니다.

국내는 고배당주로 구성했으며

미국장은 리츠를 중심으로 구성했습니다.

홍콩장은 홍콩H상장된 공산당산하 공기업을 투자했으며

포트폴리오에서 유일한 성장주는 텐센트 하나입니다.

대부분 수년간 장기보유중인 종목들이며

차익을 실현하기 위한 매도는 앞으로도 없을거 같습니다.

하지만 저의 포트폴리오의 문제점이라면 종합 백화점이 되었다는거죠;;

종목수를 줄여나가고 선택과 집중을 하는 것이 목표입니다.

(IP보기클릭)14.138.***.***

(IP보기클릭)39.7.***.***

오히려 국내배당주로 한정잡으면 정말 투자하기 쉽습니다. 고배당+우량주+안정성 이 3개를 합친 카테고리에 들어갈수 있는종목이 몇개없어요 미국이 어렵습니다. 정보는 부족하지 고배당은 꾸준한데 배당성향이 너무 높다던가 그리고 종목은 또 얼마나 많은지;; | 22.03.06 23:21 | |

(IP보기클릭)39.7.***.***

국내 배당주의 가장 큰 단점은 결산배당제라고 봅니다. 1년내내 기다려야 되는거죠 배당 5번 타먹다간 나이가 5살 먹고 배당 10번 타먹다간 제가 40살이 되버립니다;; 해외 투자가 좋은 이유는 3개월 내지 월배당 이라고봐요 | 22.03.06 23:22 | |

(IP보기클릭)125.184.***.***

(IP보기클릭)39.7.***.***

네 2000만원까지는 15.4% 분리과세 이후 초과되는금액은 본인 연봉과 기타 총소득 합산하여 결정되는 세율로 결정됩니다 | 22.03.06 23:18 | |

(IP보기클릭)106.101.***.***