1. 은행업은 규제산업이기 때문에 국가의 감독과 규제를 받는 정도가 다른 산업보다 훨씬 심함

비교적 이해하기 쉬운 제품을 생산하는 빙과업과 비교하자면,

빙그레에서 투게더를 생산할 때 실적 호조로 영업이익이 폭증한다고 해서

투게더를 아이스크림 냉장고를 구비한 소매점에 저가에 뿌려야 할 의무는 없음

2. 반면 은행업은 종종 상생금융이란 이름으로 정책을 위해 소상공인이나 서민 이자를 좀 내려준다던지.. 하면서

손해를 감수해야 하는 상황이 올 수 있음 <- 외국 금융사들이 한국에 진출했을 때 신경질내는 부분임

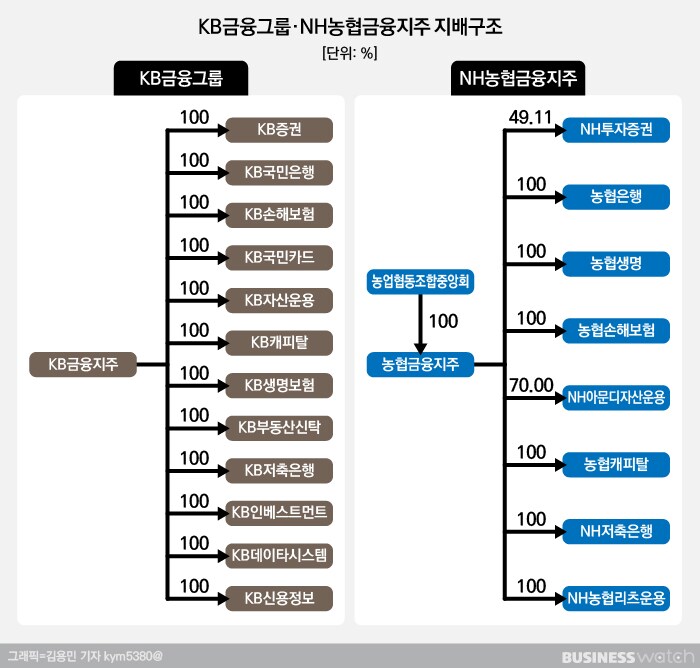

또, 거대한 은행출신 금융지주들은 이미 은행,증권,보험 등등 다른 회사도 대부분 가지고 있어서

인수합병을 새롭게 할 것도 딱히 없음

3. 그래서 주주들은 보통 은행업이 폭풍성장하는 걸 기대한다기보단 저평가+배당보고 투자하는데

카카오뱅크 상장 초기 시가총액은 40조로, KB금융(22) + 신한금융(20)과 비슷해 이게 말이 되냐는 논란이 있었음

카카오뱅크를 긍정적으로 생각하는 사람들은 기존 은행은 앱도 불편하고 디자인도 별로이며

기존 은행들이 저평가인 이유는 미래가 없는 구시대식 금융구조를 가지고 있기 때문이라고 생각

카카오뱅크는 단순한 은행이 아니라 플랫폼이다

vs

반면 비판자들은 그래서 어차피 기존 은행들도 모바일 앱 있고

죄다 현실 점포 없애서 비용 줄일건데 카카오뱅크는 미래엔 뭘로 비용을 차별화할거고

은행 규제 받는 이상 어차피 대출말고 할 것도 없을 건데 어케 돈 벌거냐며 비판적이었음

(카카오페이증권, 카카오손해보험은 카카오뱅크가 아닌 카카오페이 밑에 있음)

4. 공모가 3만 9000원

신한투자증권 카카오뱅크 목표가 최대 10만 1000원

"카카오뱅크는 금융의 새로운 시도들을 모두 선점했고 그 결과 가입자 수와 실 사용자 수에서 모든 뱅킹앱을 압도한다"며“모바일과 메시징 플랫폼의 효용이 금융산업의 위협이 될지는 아무도 예측 못했다"

"기존 은행의 네트워크 구조는 고객과 은행이 1대1로 연결되는 선형 구조인 반면 카카오뱅크는 상품 혁신을 통해 한 고객을 중심으로 다른 고객에게 서비스가 확대되는 네트워크형 구조"라며 "이같은 형태는 고객 간의 연결을 기하급수적으로 증가시킨다"

BNK 투자증권 목표가 2만4000원(투자의견: 매도)

1) 모바일을 통한 조회 및 자금이체가 대세이나 수익창출 요인은 아님

2) 카카오뱅크 충성고객이 증권, 보험, 카드, 캐피탈 등 타 금융상품도 선호할 것인가는 쉽게 결론지을 수 없는 문제

3) 모바일뱅킹이 카카오뱅크의 전유물은 아님. 경쟁은 더욱 심화될 것임

4) 은행서비스는 공공재로의 인식이 강함. 국내고객은 수수료 지급에 거부감이 강함

초기 투자자였던 우정사업본부, 넷마블은 공모되자 털고 나감

지금 kb금융 시총은 31조,

신한은 24조.

카카오뱅크는 상장 이후 9만4천까지 갔다가 15800까지 찍고 이제 2만2천원= 시총 10조 8천억임

5.

신한투자증권은 대출 성장 여력도 별로고 카카오뱅크 이자이익이 약하다며 목표가 3만 1000원으로 하향

(IP보기클릭)211.206.***.***

(IP보기클릭)210.90.***.***

(IP보기클릭)211.178.***.***

근데 저 22년 10월 28일 15,800원까지 떨어진 날이 단기투자하기에는 진짜 절호의 기회였습니다. 단 11거래일만에 90% 상승이 나왔죠.