금융/투자 시장에서 양적완화 시대만 겪어본 세대들이 이야기 하는게

기준금리를 올렸으면 예전으로 돌려야 하는거 아니냐하는건데..

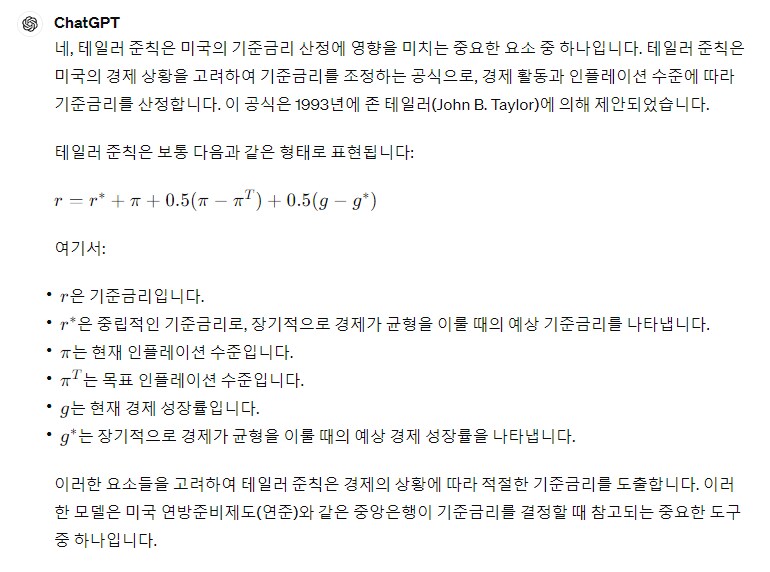

사실 미국 연준이 기준금리를 정하는 메커니즘은 간단하지 않고

중립금리, 물가수준, 목표물가, 경제성장률을 종합적으로 감안해서 내놓음.

그리고 이 기준금리를 정하는 나름의 준칙이 있는데

그걸 테일러 준칙이라고 하고 설명은 아래짤로 대체함

- 개별 변수에 개략적인 숫자를 넣어보고 대충 테일러 준칙에 의한 기준금리를 계산해보겠음.

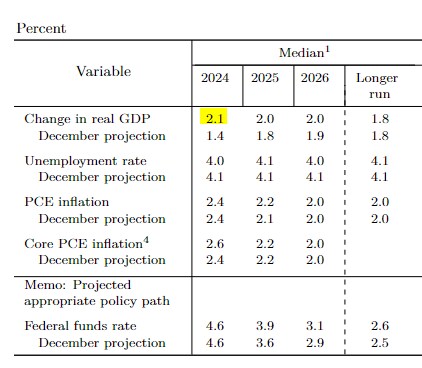

각 변수에 들어갈 숫자는 지난 3월 FOMC 자료를 기반으로 확인할 거임.

https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20240320.pdf

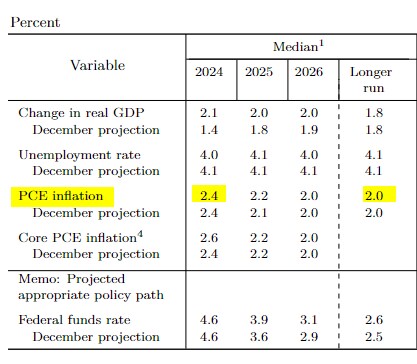

- r∗ : 연준이 원하는 장기 기준금리는 2% (지금 이게 공격을 받는 중이며 후술 예정)

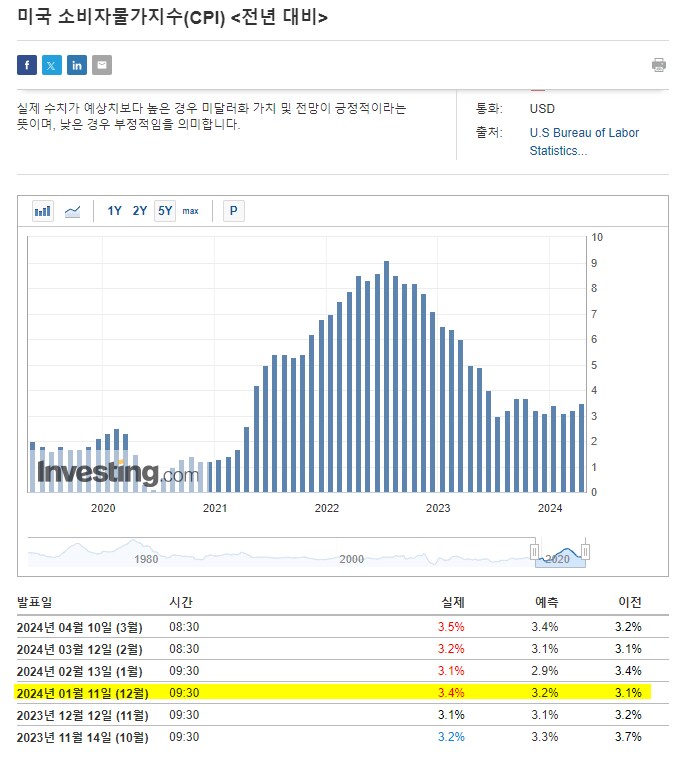

π : 현재 인플레이션 수준은 4월 발표 PCI는 3.5%이지만, 가장 최근 발표 경제성장률 기준으로 산정하기 위해 1월 발표 PCI인 3.4%

πT : 목표 인플레이션 수준은 24년 연말 2.4%

FOMC 회의록 2페이지

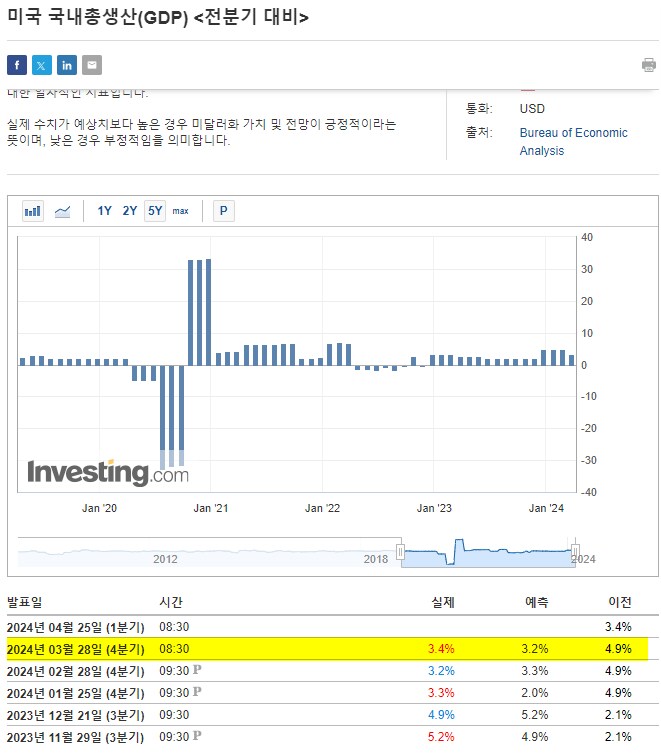

- g : 지난 3월 발표 23년말 경제 성장률은 3.4%

- g∗ 예상 장기 경제성장률은 2.1%

위 숫자들을 아래 식에 대입하면

r = r∗ + π + 0.5(π−πT) + 0.5(g−g∗)

= 2% + 3.4% + 0.5 ( 3.4% - 2.4% ) + 0.5 ( 3.4% - 2.1% )

= 6.55%

즉, 테일러 준칙에 따라 연준의 FOMC 회의록상 기재된 숫자를 기반으로 도출되는 기준금리는 6.55%가 됨.

현재 미국의 단기 기준금리인 5.25%보다 1%이상이 높은 수준이기 때문에

평론가들이나 월가의 무서운 아죠씨들은 연준이 물가 관리를 못하고 있다거나

보다 강력하게 물가를 잡기 위해서는 기준금리를 올려야 한다는 발언의 근거로 이 테일러 준칙을 쓰기도 함.

그런데 이게 무조건 완화적인 기조때문에 이렇게 테일러 준칙으로 계산한 기준금리와

현행 기준금리가 차이가 난다고만 볼 수 없는게..

만약 금리를 인상할 상황(예컨대 유가 급등으로 물가가 더 출렁이는 경우)이 되면

보다 스무스하게 금리를 올릴 수 있는 여유가 있어서

긴축적인 통화정책에 대한 시장의 충격을 완화시킬 여유를 만들어 뒀다고도 볼 수 있음.

즉, 워싱턴의 연준은 언제든지 6% 중반까지는 금리를 올릴 수 있는 준비는 되어 있는데

가급적이면 거기까진 안올리고 물가 잡고 끝내고 싶은 속내가 있는게 아닌가 추측할 수 있는거임.

다른 한편으론 이 기준금리 결정 메커니즘에서

어느 시점의 데이터를 사용하느냐에 따라서 기준금리를 보는 시각이 달라질 수 있기 때문에

연준 구성원들도 확신을 하지 못해서 결국 데이터를 확인하고 그 때그때 조정하려는게 아닌가 하는 생각도 하고 있음.

절대적인 금리 결정 기준이 명확하지 않은 상황에서

인플레 양상에 따라 임기응변을 하고 있으니 파월의 워딩이 앞뒤가 안맞는 일이 생긴다는거임.

요즘은 중립금리를 2%로 정하는 근거가 희박하기 때문에 이것도 2.5%선으로 올려야 한다는 주장도 꾸준히 제기되고 있음.

만약 중립금리에 대한 전망을 2.5%로 올리면 기준금리는 7%대로 올려야 하는거라..

한일간 기준금리 격차가 더 벌어지게 되는 일이 됨..

결론.

연준의 기준금리 메커니즘이라는 테일러준칙에 따르면 어쨌든 기준금리는 6.5% 이상으로 튈 여지가 있다.

예전과 같은 금리 수준으로 돌아가려면 많은 시간이 걸릴지도 모른다.

달러로 직구하고 여행경비를 카드로 긁다가는 명세서 날아올 때 예상한 것보다 더 많은 돈을 내야할 수 있다.