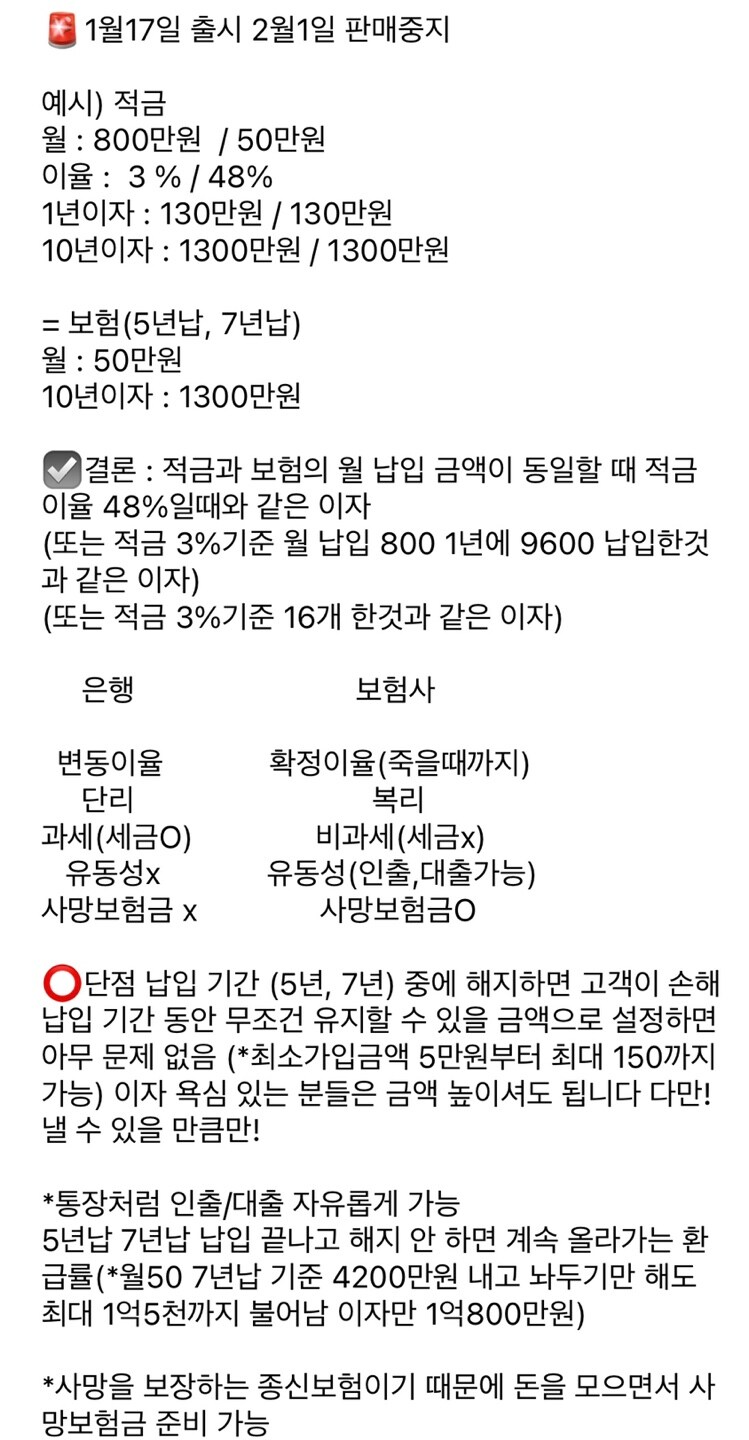

저축성 보험 상품인가 그런거라는데요

예시를 들자면

고객이 월 100만원 씩 예금을 합니다.

1년 지나면 예금이 1200이죠? 이때 해지 하면 360만원 밖에 못 받습니다

2년 예금 2400 해지 환급 금. 900만원 정도...

이렇게 5년을 예금합니다.

5년 되면 6천만원 정도 예금했네요. 해지 환급금은 5800정도로 역시 손해 입니다.

그리고 추가 예금은 더 하지 않습니다. 5년 으로 끝입니다.

그러나 해지 환급금은 계속 커집니다.

그리고 10년이 되는 순간 해지 환급금이 예금보다 커집니다

10년 예금 6천만원. 환급금 8200만원 정도

이후로도 계속 환급금은 올라갑니다

20년 예금 6천만원. 환급금 9천8백만원

30년 예급 6천만원. 환급금 1억1천만원....

이렇게 된다는 얘기입니다.

즉 5년만 정기적으로 예금하고. +5년 묵혀두면 흔행이자보다 쎄게 돌려준다는건데...

제 의문점은

이거 은행이자보다 쎈게 맞나..? 대충 연 3%정도 되는데. 은행은 저정도 상품이 없나?

비과세라고 하는데 진짜 비과세인가..?

보험사는 대체 내 돈으로 어떻게 수익을 내서 저 돈을 주겠다는거지..?

그냥 국민연금 돈 더 내는게 더 이득 아닌가?

보험회사의 저축 상품에도 예금자보호법이 적용이 되나?

대충 이렇네요. 보험은 알면 알수록 복잡하네요. 무시 하고 살기도 찝찝하고. 잘 아시는 분 도와주시길 바랍니다...

(IP보기클릭)120.50.***.***

보험은 절대 저축이 안됩니다. 저축성이란 말 자체가 개소리에요. 특히 유니버셜, 종신 이딴건 특정상황 제외하고 개쓰레기 상품이며, 보험사랑 보험설계사만 이득 보는 상품입니다. 보험사에서 알려주지 않는게 사업비라는게 들어가는데, 님이 10만원을 내면, 그 10만원에 이자가 3퍼 붙는게 아니라, 먼저 사업비부터 떼고 3퍼가 붙습니다. 그냥 내가 적금 들면 세금만 빼고 이자가 붙는데, 보험은 원금부터 떼이니 수익을 본다는건 거의 불가능에 가깝습니다. 수익을 볼 수 있는 유일한 상황은 님이 사고 당하거나 질병 얻는 경우입니다. 절대 보험을 저축이라고 생각하지 마세요. 보험은 그냥 비용 소모 되는 보험일뿐입니다.

(IP보기클릭)210.91.***.***

참고로 10년납입 상품입니다. 10년 적금을 했는데 만기되니 오히려 원금이 줄었어??!? 이런 신박한 저축이?!?

(IP보기클릭)125.136.***.***

변액종신별로입니다. 차라리 실손보험 하나 들어주세요 가격 부담 안되는걸루요

(IP보기클릭)124.51.***.***

보험은 내가 이걸로 돈벌겠다 라는 생각은 포기하는게 좋아요 그냥 돈을 다 녹이면서 그돈을 버리는셈치고 건강이나 상황에대해서 보장받는다 라고 생각하세요 왠만하면 저축형은 비추입니다

(IP보기클릭)210.91.***.***

변액 보험 파는 사람에게 아래 내용이 다 ok 라면 하나 팔아주세요. 1. 나는 내 재산 몇백 그냥 떼어줘도 괜찮다. 손해 좀 봐도 문제 없다. 2. 나는 이 사람이 돈 불리는 재주가 있는걸 200% 확신한다. 이 사진은 제 변액보험입니다. 제 친구의 첫 출발 응원 겸 하나 팔아준 만기된 변액보험이고 와이프도 모릅니다. 비상금이다 하는 심정으로 굴러가는 꼬라지 보다가 해지 타이밍 재고 있습니다.

(IP보기클릭)222.233.***.***

(IP보기클릭)119.201.***.***

(IP보기클릭)115.92.***.***

(IP보기클릭)125.136.***.***

변액종신별로입니다. 차라리 실손보험 하나 들어주세요 가격 부담 안되는걸루요

(IP보기클릭)124.51.***.***

보험은 내가 이걸로 돈벌겠다 라는 생각은 포기하는게 좋아요 그냥 돈을 다 녹이면서 그돈을 버리는셈치고 건강이나 상황에대해서 보장받는다 라고 생각하세요 왠만하면 저축형은 비추입니다

(IP보기클릭)120.50.***.***

보험은 절대 저축이 안됩니다. 저축성이란 말 자체가 개소리에요. 특히 유니버셜, 종신 이딴건 특정상황 제외하고 개쓰레기 상품이며, 보험사랑 보험설계사만 이득 보는 상품입니다. 보험사에서 알려주지 않는게 사업비라는게 들어가는데, 님이 10만원을 내면, 그 10만원에 이자가 3퍼 붙는게 아니라, 먼저 사업비부터 떼고 3퍼가 붙습니다. 그냥 내가 적금 들면 세금만 빼고 이자가 붙는데, 보험은 원금부터 떼이니 수익을 본다는건 거의 불가능에 가깝습니다. 수익을 볼 수 있는 유일한 상황은 님이 사고 당하거나 질병 얻는 경우입니다. 절대 보험을 저축이라고 생각하지 마세요. 보험은 그냥 비용 소모 되는 보험일뿐입니다.

(IP보기클릭)221.147.***.***

(IP보기클릭)108.51.***.***

(IP보기클릭)58.233.***.***

(IP보기클릭)121.145.***.***

(IP보기클릭)121.145.***.***

(IP보기클릭)172.226.***.***

(IP보기클릭)210.91.***.***

변액 보험 파는 사람에게 아래 내용이 다 ok 라면 하나 팔아주세요. 1. 나는 내 재산 몇백 그냥 떼어줘도 괜찮다. 손해 좀 봐도 문제 없다. 2. 나는 이 사람이 돈 불리는 재주가 있는걸 200% 확신한다. 이 사진은 제 변액보험입니다. 제 친구의 첫 출발 응원 겸 하나 팔아준 만기된 변액보험이고 와이프도 모릅니다. 비상금이다 하는 심정으로 굴러가는 꼬라지 보다가 해지 타이밍 재고 있습니다.

(IP보기클릭)210.91.***.***

woowoo

참고로 10년납입 상품입니다. 10년 적금을 했는데 만기되니 오히려 원금이 줄었어??!? 이런 신박한 저축이?!? | 24.01.31 07:32 | |

(IP보기클릭)59.20.***.***

(IP보기클릭)218.233.***.***

(IP보기클릭)119.192.***.***

(IP보기클릭)79.110.***.***

(IP보기클릭)124.80.***.***

(IP보기클릭)218.51.***.***