퇴직연금 DB형 DC형이 존재하는데

내가 잘못알고 있는 부분이 있을시

알려주시면 감사드리겠습니다.

아직까지는 퇴직연금으로 계좌해지해서

돈을 받아본적이 없음

퇴직금만 받아봄

최근 이직전 회사도 중소기업이었는데

인사팀장이 퇴직연금 DC형 가입하게끔

반강제적으로 얘기하더라고

DC형은 별로인거 같은데 어쩔수없이 이걸로함 눈치보여서

약간 결론만 말하면 인사팀장이 퇴사한후에

나 퇴직연금 가입 안시켰더라고 (?!)

그래서 퇴직금 형태로 받음

일반적인 퇴직금은 퇴사하기전 3달급여의 평균으로

계산되는걸로 앎

DB형이 우리가 알던 퇴직금이랑 비슷한형태고

DC형은 매달 퇴직금을 미리 넣어버리니 아낄 수 있음(사측)

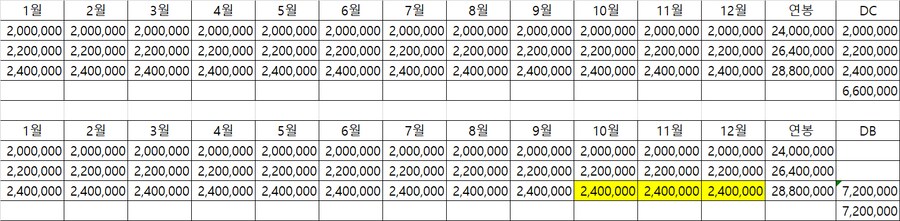

예시를 들어 DC형은 매년

세전임금 총액의 1/12를 적립해야함

퇴사하기 3개월전 평균급여로 퇴직금이 정해지지 않음

36개월 근무 중에 200만원에서 시작해서

25~36개월째에 240만원을 받았다면

DC형은 200/220/240, 660만원임

DB형은 퇴사직전 3개월 평균급여*근로일수

240*3= 720만원

만약, 퇴사직전에 3개월동안

일이 바빠 수당을 많이 챙겼다면

300*3= 900만원, 이렇게 퇴직금 챙길 수도

헌데 DC형이었다면 어림도없지

세전임금 총액의 1/12

DC형 장점

사측입장에서는 퇴직금 지출비용 절약 가능

매년 적립해야하니 노동자측에서는

그나마 퇴직금 받을 확률이 올라감

(매년 계좌에 적립해줬을테니까)

DB형 장점

저년차때 연봉보다는 퇴사직전 3개월 평균임금이

높을수록 퇴직금을 많이 받을 수 있음

단점은 간이대지급금이 1,000만원 한도여서

못받은 임금+퇴직금이 1,000만원이 넘는 금액일시

DC형에 비해 퇴직금은 많지만

임금체불 잘못걸리면 돈받기가 수월하지 않을 수도 있음

나는 DC형 가입서 작성할때

투자안한다고 했던걸로 기억함

안그래도 DB형에 비해

낮은 퇴직금이 투자 잘못되서

그것보다 더 적어지는게 걱정되서

(IP보기클릭)222.103.***.***

(IP보기클릭)118.235.***.***

증권사 계좌로 바꾸고싶다 | 25.09.02 19:16 | | |

(IP보기클릭)58.126.***.***

(IP보기클릭)222.109.***.***

회계도 편하고 퇴직금보다 액수자체도 작고 | 25.09.02 19:51 | | |