이 자료는 방송통신위원회가 공표한 2018 회계년도 방송사업자 재산현황 자료에서 추출한 것으로 모든 자료의 출처는 방통위이며 해당 자료는 일부 자료를 발췌하여 정리한 것임을 밝힙니다.

혹시나 보도자료로 활용하실 때는 가급적 2차출처까지 기재해주시기 바랍니다.

원문자료 다운로드 :

혹시나 보도자료로 활용하실 때는 가급적 2차출처까지 기재해주시기 바랍니다.

원문자료 다운로드 :

PDF파일 참조

일부 억단위가 안되는 금액을 제외한 모든 금액은 억단위까지 표시하여 반올림하였습니다.

일부 억단위가 안되는 금액을 제외한 모든 금액은 억단위까지 표시하여 반올림하였습니다.

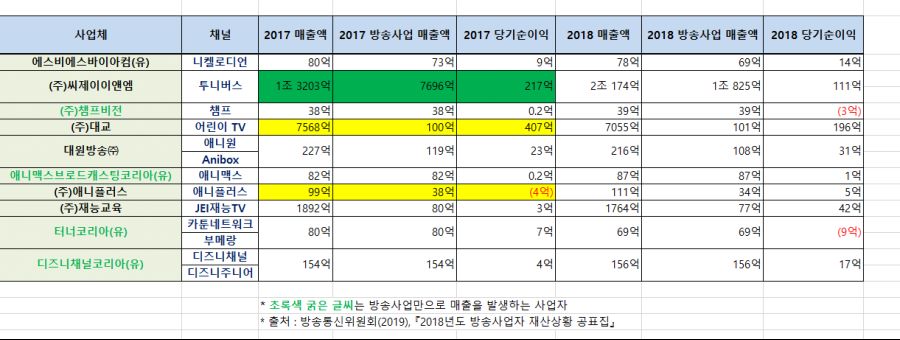

CJ ENM과 (주)대교, (주)재능교육의 매출액은 가려서 보실 필요가 있습니다.

(주)대교와 (주)재능교육의 총매출액은 학습지 사업 등 다른 사업까지 포함된 것이므로 방송사업 매출액만을 보시면 되고, CJ ENM의 경우 여러가지 채널들이 섞여 있으므로 이 수치가 투니버스만의 매출액과 당기순이익이 아님을 알려드립니다.

◆ 당해 보고서 특이사항

CJ E&M은 2018년 7월 1일부로 CJ 오쇼핑과 합병하여 CJ ENM이라는 합병법인으로 다시 태어났습니다. 해당 자료는 2018년 말 기준 재무제표이므로 이전에 사용하던 씨제이앤엠의 내용은 더이상 참고 가치가 없다고 판단하여 현재의 씨제이이앤엠(구 씨제이오쇼핑)의 자료를 기준으로 내용을 입력하였습니다.

최근 뉴스화된 애니플러스의 스팩상장은 당연히 아직 반영되지 않습니다. 스팩상장으로 인한 애니플러스의 코스닥 상장은 신주 상장 예정일인 2019년 11월 22일부터라고 보시면 되므로 상장으로 인한 효과는 이번 보고서에서는 알 수 없습니다.

(주)대교와 (주)애니플러스의 매출과 비용 부분에 조정이 있어 반영하였습니다.

이번 보고서를 본 결과, 적어도 2018년 말까지 규모가 큰 기업이 아닌 애니메이션 방송사업자의 성장세가 거의 보이지 않음을 알 수 있었습니다. 일부 당기순이익 증가 원인은 대부분 매출액 증가나 매출원가 감소 등이 원인이 아니라 기타영업외비용이나 인건비 감소 등의 부수적인 요소로 인한 것이었습니다. 챔프는 사실상 관리가 되지 않는 것으로 보입니다.

여러분들이 가장 관심이 많은 기업인 애니플러스의 경우 전년대비 매출액이 12억 가량 늘었으며 이는 방송사업이 아닌 방송사업외 매출로 잡힌 수익으로 기타당좌자산으로 계정이 잡힌 걸 봐서는 미수수익으로 보입니다. 스팩이 애니플러스의 역량이 충분하다고 생각한 계기일 것으로 보입니다.

애니맥스는 이번에 순수 방송사업중 중에서 약간의 성장세를 보였으며 결손금도 꾸준히 줄어나가고 있으므로 향후 사업에 따라 실적 호조를 기대해볼만 하다고 판단할 수 있습니다.

2018년 애니메이션 산업백서는 아직 확인되지 않아 추가 자료는 없습니다.

내년부터는 자료의 성격을 좀 달리해서 (주)리디의 재무보고서도 참조를 해보도록 하겠습니다. 리디북스와 라프텔을 운영하는 기업이니 만큼 확인해두는 것이 좋아 보일 것 같습니다.

각 재무제표를 따로 PDF로 보실 분들을 위해서 순서대로 PDF의 페이지(하단에 나오는 페이지가 아닙니다)를 알려드리겠습니다.

표에 나열된 순서대로(240, 217, 243, 290, 277, 251, 308, 323, 343, 347)

(IP보기클릭)112.218.***.***

애니플러스 꾸준히 성장했으면좋겠네요.

(IP보기클릭)220.122.***.***

개인적으로는 미디어캐슬 매출액이 궁금하네요.

(IP보기클릭)211.185.***.***

투니버스가 뻐기는 이유가 다 있었네요

(IP보기클릭)112.218.***.***

애니플러스 꾸준히 성장했으면좋겠네요.

(IP보기클릭)223.62.***.***

(IP보기클릭)210.222.***.***

(IP보기클릭)223.33.***.***

(IP보기클릭)220.122.***.***

개인적으로는 미디어캐슬 매출액이 궁금하네요.

(IP보기클릭)211.185.***.***

투니버스가 뻐기는 이유가 다 있었네요