안녕하세요. 38살(만36세)입니다.

사촌형이 보험하시는데 ..

사촌형테 보험을 좀 여쭤보다가 ..

저번주 금욜에 사촌형이 직접 자료를 들고와서

재설계를 해주셧습니다.

일욜까지 혼자 고민해보고 있었는데..

루리웹분들의 고견을 들어보는걸 제가 잊고잇엇네요.ㅠㅠ 이제라도

올려봅니다. 많은 답변 부탁드립니다.

일단 저에게는

운전자보험 + 동부 100세건강(실비)보험 + 몇가지 보장이 들어간 aia보험

세가지가 잇습니다.

실비랑 aia보험은 금액이 대략 2만후반대입니다.

이중 실비는 유지하고

Aia생명은 보니까 이제 한 가입한지 4년쯤 된거같은데

앞으로 40년은 더 내야하더라고요;;;

그리고 특약또한 실효가 없다며

Aia는 해지하고

뇌질환 심장질환 관련 많은것들이 보장되는 질병코드? 같은걸 추가해서

대비하는것을 추천하더라고요.

금액은 대충 82000원입니다. ( 그리고 이게 지금 현재 암진단이 2천만원인데 3천만원으로 올리길 추천하더라거요. 3천만원으로 올릴시 12000원정도 더 올라갑니다)

그래서 저는 대충 추가금액이 5~6만선이 추가되고

총 보험이

운전자보험+100세건강 실비보험 + 사촌형이 설계해준 8만원초반(또는 9만원중만)의 보험

일케 됩니다.

또한 와이프도 봐주셧는데요

와이프는 종신보험이 하나잇습니다. 57000원짜리..

종신보험이라 별로같긴한데 어릴때부터 넣어와서 앞으로 남은

납입기간이 4여년 남았습니다 . 그래서 사촌형이 해지하긴 아까우니

주계약만 남기고 남은 특약은 삭제할것을 추천하면서...

저랑 똑같은 보장과 특약을 넣은 보험을 추천하더라거요.

여자는 남자보다 싸다면서 와이프는 저랑 같은 내용인데도 72000원쯤 됩니다.

또한 실비가 없어 1만대의 실비도 가입할것입니다.

그래서 와이프는

57000원종신보험(주계약만 남기면 좀 할인될거같습니다. 일단 얼마나 할인이 되는지 물어보고 유의미하게된다면 특약을 삭제하고 얼마차이안나면 그냥 4년남았으니 그대로 내려고합니다)

+ 72000원짜리 보험

+ 1만대의 실비보험

이 되게 됩니다.

적당할까요?

많은 답변 부탁드립니다

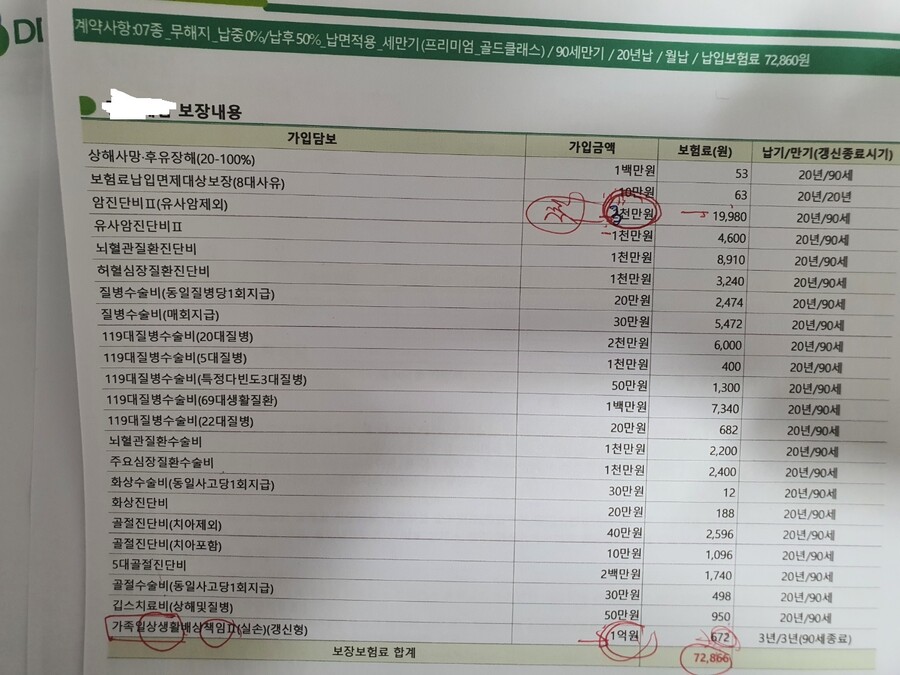

와이프 보험내용은 이렇습니다.

암진단비2는 3천이 아니라 2천입니다.

저도 같은 내용(가족일상생활배상만 저는 빠짐)으로 83000원입니다.

암진단비2는 치킨 한마리 덜 먹고 3천으로올리는걸 추천해서 남자인 저만이라도 3천으로 올릴까하는데 그럼 약 95000원쯤 될거같아요

(IP보기클릭)112.172.***.***

실손빼고 다 취소하세요 간단히 얘기하면, 암진단비 부분만 보면 20년 납입 계산하면 총 5백만원 보험사에 갖다주고 해당 암 걸렸을때 2천만원 받는데 그게 의미가 있을까요? 뇌혈관질환 부분도 보세요 20년 납입 총액 2백만원 넘는데 보장액이 1천만원이에요. 이게 가입자분에게 의미가 있나요? 저거 보험금 20년 계산하면 1천7백만원 넘는데, 2천만원짜리 물건을 산다고 생각하고 신중하게 결정하세요

(IP보기클릭)58.226.***.***

암 빼서 갱신형으로 20년 만기로 바꾸시고 담보 늘리세요 그리고 뇌랑 심장 더 늘리는게 좋고 가격때문인거 같은데 길게 가실꺼면 20년납 100세 만기가 낫습니다

(IP보기클릭)59.8.***.***

실비 + 암 보험 + 뇌, 심장 보험 이건 기본 같습니다.

(IP보기클릭)112.171.***.***

1. 일단 상담 받은 보험 종이 쪼가리는 아무런 도움이 안됩니다 비교 분석을 원하시는것 같은데 그럼 기존 보험 계약서도 같이 보여 주셔야죠 친척형이 가입하길 원하는것만 보면 좋은지 나쁜지는 알수가 없어요. 2. 보험은 예전 가입한게 좋은 경우가 많습니다. 그럼 친척형은 왜 보험을 갈아타라고 이야기하는거냐 첫째로 가입 시키면 가입 수당나오고 보험 유지하면 유지 수당 나옵니다. 즉 실적이고 돈이란 이야기죠 둘째 보험회사 입장에서는 적은 금액 빵빵한 보장을 자랑하는 보험 해지 시키고 적당한 보장 많은 금액을 내야 하는 신규 보험으로 갈아태우면 이득이 나는 구조이기 때문입니다. 3. 보험은 보장내용으로 판단 하는것이지 금액으로 판단 하는게 아닙니다. 물론 금액대비 보장 내용이 좋다 나쁘다는 존재 하겠지만 내가 지금 얼마 내는데 보험 바꾸면 얼마로 바뀌는데 이런식으로 질문하셔봐야 도움이 될리가 없죠 보험은 말그대로 혹시나 이런일이 생길때 도움을 받자고 가입하는것이 때문에 이런 저런일이 생겼을때 이런 저런식의 도움을 받을수 있다는 내용이 중요하고 그래서 금액이 얼마가 지출되는지는 2순위로 보시는게 맞다고 봅니다 4. 보장내용을 보고 이야기 하자면 금액적인 부분을 제외하고 말씀드리겠습니다. 보장이 너무 뜬구름이에요 119대 질병 어쩌구 <- 119가지 병에 대해서 보장한다는 내용인데 이게 어떤병을 다루는지 없죠? 예를 들어 서 단순 감기를 119종류로 쪼갠후 119 질병 보장합니다 하는 경우도 있을수 있다는 겁니다 암 진단 유사 암진단 이런것도 마찬가지로 어떤 암에 적용 되는지 정확하게 확인을 하셔야 합니다 폐암인지 간암인지 대장암인지 정확하게 보고 가입을 하셔야 도움이 되는부분입니다. 지인이라서 친척이라서 대충보고 가입했다가 쌩돈 날리고 보장 못받는 사람 여럿봤습니다.

(IP보기클릭)221.156.***.***

(IP보기클릭)14.50.***.***

헉 많이내시는군요 | 22.09.26 09:21 | |

(IP보기클릭)182.228.***.***

(IP보기클릭)14.50.***.***

다들 많이내시는군요..ㄷ | 22.09.26 09:21 | |

(IP보기클릭)115.94.***.***

(IP보기클릭)14.50.***.***

넵 답변감사합니다 | 22.09.26 09:21 | |

(IP보기클릭)58.226.***.***

암 빼서 갱신형으로 20년 만기로 바꾸시고 담보 늘리세요 그리고 뇌랑 심장 더 늘리는게 좋고 가격때문인거 같은데 길게 가실꺼면 20년납 100세 만기가 낫습니다

(IP보기클릭)14.50.***.***

넵 사촌형도 뇌랑 심장을 늘려야한다고하더라고요 | 22.09.26 09:21 | |

(IP보기클릭)58.226.***.***

운전자 같이 가실꺼면 상해는 다 운전자로 몰아버리고 상해후유장해 최대한 많이 너으세요 | 22.09.26 09:23 | |

(IP보기클릭)119.201.***.***

(IP보기클릭)117.111.***.***

답변감사합니다 | 22.09.26 12:11 | |

(IP보기클릭)59.8.***.***

실비 + 암 보험 + 뇌, 심장 보험 이건 기본 같습니다.

(IP보기클릭)117.111.***.***

답변감사합니다. 사촌형도 뇌 심장 얘기를 많이하드러구요 | 22.09.26 12:12 | |

(IP보기클릭)112.147.***.***

(IP보기클릭)117.111.***.***

답변감사합니다. 와이프한테 들어가잇는 종신보험은 어릴때 장모님이 드셧다고 한건데.. 사촌형도 종신보험은 필요없다던데 이미 들은데다가 남은 납입기간이 이미 십몇년을 넣었고 4년밖에안남았으니 그냥 특약삭제하고 주계약만 유지하라고 하더라고요 | 22.09.26 12:13 | |

(IP보기클릭)112.147.***.***

넵 그렇죠 이미 납부한건 해지하거나 하는건 굉장히 아까운일입니다. 그건 놔두고 신규가입은 안하시는게 좋습니다. 부자들이나 세금때문에 가입할때 유용하지 부자가 아닌이상은 크게 수익이 남는 보험이 아닙니다. 실손이나 암보험은 사촌형이 준것만 쳐다봐서는 내용을 알수 없기 때문에 생명보험협회나 실손보험협회등... 보험협회 사이트가서 비슷한 상품으로 비교해보면서 이 보험에 대해서 좀 여기저기 따져보고요. 보험사마다 견적요청하면 알아서 견적내줍니다. 견적받는거 부담스러워마시구요. 저분들도 영업맨이라서 100개 견적낸다고 100개다 수익난다고 생각안하십니다. 하나하나 내가 알아야됩니다. 모르고서는 보험가입하시면 안되고요. | 22.09.26 16:29 | |

(IP보기클릭)39.7.***.***

(IP보기클릭)117.111.***.***

답변감사합니다.사촌형도 뇌랑 심장을 강조하면서 뇌랑 심장에 관해 어떤 질병코드가 나와도 보장받을수있는것을 강조하더라고요. 종신보험은 사촌형도 필요없다던데 이미 와이프앞으로 장모님이 어릴때부터 들어놓은거러 이미 십몇년을 납입햇고 앞으로 4년만 더 납입하면 끝나니 그냥 특약은 삭제하고 주계약만 남기고 유지하라고 하드라구요.. | 22.09.26 12:14 | |

(IP보기클릭)112.171.***.***

1. 일단 상담 받은 보험 종이 쪼가리는 아무런 도움이 안됩니다 비교 분석을 원하시는것 같은데 그럼 기존 보험 계약서도 같이 보여 주셔야죠 친척형이 가입하길 원하는것만 보면 좋은지 나쁜지는 알수가 없어요. 2. 보험은 예전 가입한게 좋은 경우가 많습니다. 그럼 친척형은 왜 보험을 갈아타라고 이야기하는거냐 첫째로 가입 시키면 가입 수당나오고 보험 유지하면 유지 수당 나옵니다. 즉 실적이고 돈이란 이야기죠 둘째 보험회사 입장에서는 적은 금액 빵빵한 보장을 자랑하는 보험 해지 시키고 적당한 보장 많은 금액을 내야 하는 신규 보험으로 갈아태우면 이득이 나는 구조이기 때문입니다. 3. 보험은 보장내용으로 판단 하는것이지 금액으로 판단 하는게 아닙니다. 물론 금액대비 보장 내용이 좋다 나쁘다는 존재 하겠지만 내가 지금 얼마 내는데 보험 바꾸면 얼마로 바뀌는데 이런식으로 질문하셔봐야 도움이 될리가 없죠 보험은 말그대로 혹시나 이런일이 생길때 도움을 받자고 가입하는것이 때문에 이런 저런일이 생겼을때 이런 저런식의 도움을 받을수 있다는 내용이 중요하고 그래서 금액이 얼마가 지출되는지는 2순위로 보시는게 맞다고 봅니다 4. 보장내용을 보고 이야기 하자면 금액적인 부분을 제외하고 말씀드리겠습니다. 보장이 너무 뜬구름이에요 119대 질병 어쩌구 <- 119가지 병에 대해서 보장한다는 내용인데 이게 어떤병을 다루는지 없죠? 예를 들어 서 단순 감기를 119종류로 쪼갠후 119 질병 보장합니다 하는 경우도 있을수 있다는 겁니다 암 진단 유사 암진단 이런것도 마찬가지로 어떤 암에 적용 되는지 정확하게 확인을 하셔야 합니다 폐암인지 간암인지 대장암인지 정확하게 보고 가입을 하셔야 도움이 되는부분입니다. 지인이라서 친척이라서 대충보고 가입했다가 쌩돈 날리고 보장 못받는 사람 여럿봤습니다.

(IP보기클릭)112.172.***.***

실손빼고 다 취소하세요 간단히 얘기하면, 암진단비 부분만 보면 20년 납입 계산하면 총 5백만원 보험사에 갖다주고 해당 암 걸렸을때 2천만원 받는데 그게 의미가 있을까요? 뇌혈관질환 부분도 보세요 20년 납입 총액 2백만원 넘는데 보장액이 1천만원이에요. 이게 가입자분에게 의미가 있나요? 저거 보험금 20년 계산하면 1천7백만원 넘는데, 2천만원짜리 물건을 산다고 생각하고 신중하게 결정하세요

(IP보기클릭)210.99.***.***